Polska branża gier w ciągu ostatnich dwóch dekad przeszła transformację z „marginalizowanej historii sukcesu” w globalnie rozpoznawalny hub innowacji, który dziś staje w jednym rzędzie z potęgami takimi jak Finlandia, Japonia czy Stany Zjednoczone.

Tworzone nad Wisłą gry stały się kluczowym elementem międzynarodowej „miękkiej siły” kraju, promując jego kulturę i technologiczną biegłość na całym świecie.

Fundamenty tego sukcesu tkwią w unikalnych uwarunkowaniach historycznych – transformacji ustrojowej, akcesji do UE, która przyciągnęła inwestycje, oraz wczesnej dominacji komputerów osobistych, która wymusiła rozwój głębokich kompetencji technicznych.

Skala sukcesu: dekada wykładniczego wzrostu

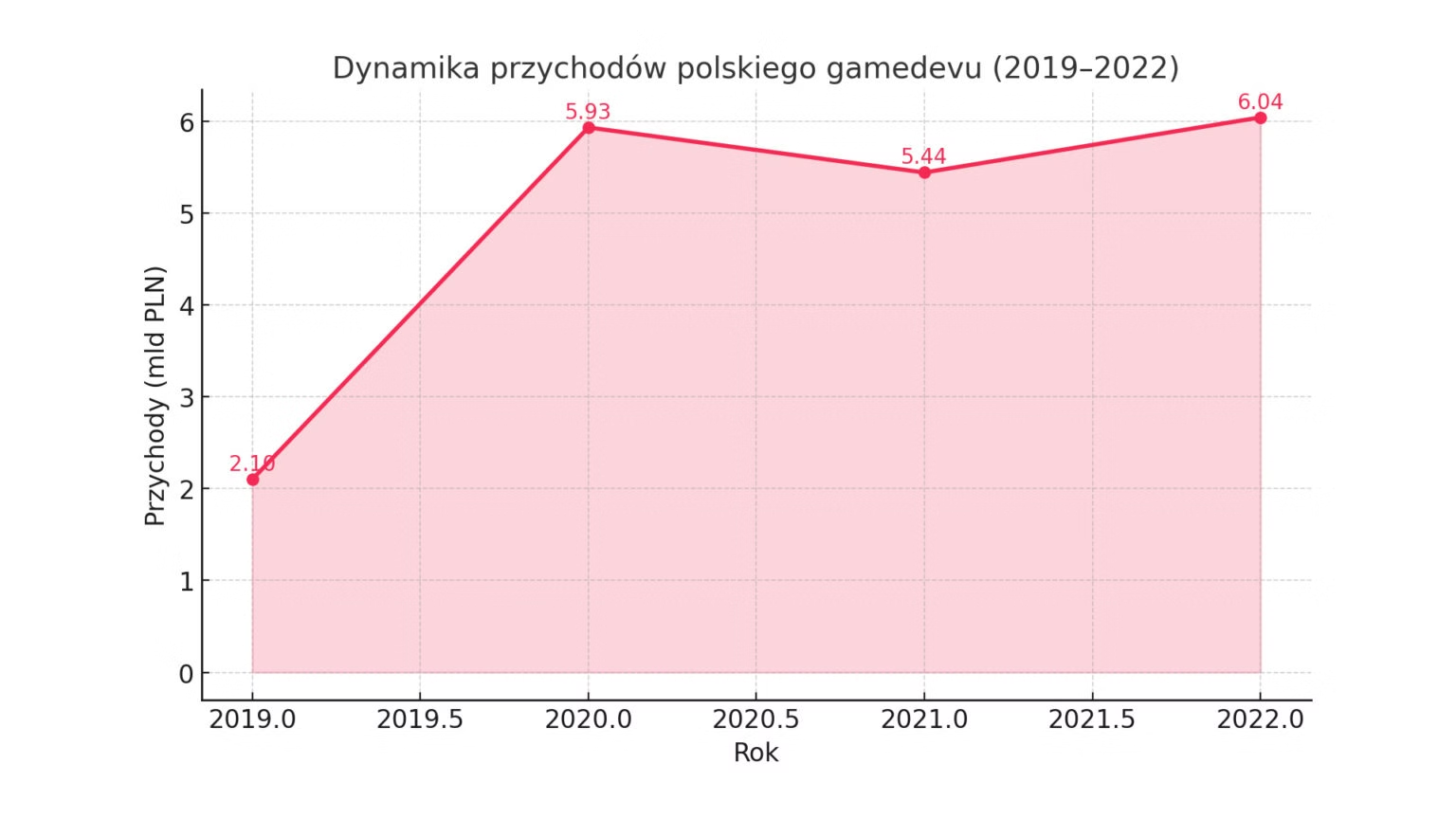

Liczby najlepiej obrazują dynamikę polskiego gamedevu. W 2022 roku branża wygenerowała przychody na poziomie 1,286 miliarda euro (ok. 6,04 mld zł), co oznacza 11-procentowy wzrost rok do roku.

To kulminacja długofalowego trendu – w ciągu zaledwie pięciu lat łączne przychody sektora wzrosły o niewiarygodne 250%.

Ta trajektoria nie była pozbawiona wyzwań. W 2021 roku odnotowano 8-procentowy spadek, co było jednak przewidywalną korektą po bezprecedensowym boomie na cyfrową rozrywkę w pandemicznym 2020 roku.

Zdolność do szybkiego powrotu na ścieżkę wzrostu w 2022 roku dowodzi, że fundamenty rynku są zdrowe, a jego rozwój stabilny. Mimo to, pod względem całkowitych przychodów Polska wciąż ustępuje największym rynkom Europy, takim jak Wielka Brytania, Francja, Niemcy czy kraje nordyckie, co stanowi interesujący paradoks w kontekście wielkości siły roboczej.

Globalny zasięg: eksportowy fenomen

Sercem polskiego sektora gier jest jego niemal całkowita orientacja na rynki zagraniczne. Aż 96-97% przychodów pochodzi z eksportu, co czyni gry jednym z najskuteczniejszych polskich produktów kulturowych i gospodarczych na arenie międzynarodowej.

Struktura geograficzna tego eksportu jest zdywersyfikowana i dowodzi strategicznej dojrzałości. Sprzedaż rozkłada się równomiernie na trzy kluczowe regiony: Amerykę Północną, Europę i Azję, które łącznie odpowiadają za 75% do 90% całkowitej sprzedaży.

Ameryka Północna, z USA na czele, pozostaje najważniejszym pojedynczym rynkiem.

Europa (Wielka Brytania, Niemcy, Francja) stanowi drugi filar sprzedaży.

Azja (Chiny, Japonia, Korea Płd.) jest trzecim, perspektywicznym obszarem ekspansji.

Co istotne, polskie studia nie tylko tworzą gry, ale i rozumieją globalne rynki. Polskie horrory odnoszą sukcesy w Japonii, a gry strategiczne i symulatory cieszą się ogromną popularnością w Niemczech i Korei Południowej.

Technologicznym fundamentem tego zasięgu jest dystrybucja cyfrowa, odpowiadająca za ponad 85% sprzedaży i pozwalająca nawet małym studiom konkurować na globalnej arenie.

Siła napędowa: najszybciej rosnące centrum talentów w Europie

Za wynikami finansowymi stoi najważniejszy zasób – kapitał ludzki. W 2023 roku sektor zatrudniał ponad 15 200 osób w około 494 studiach, co plasuje Polskę w ścisłej czołówce trzech największych rynków pracy gamedev w Europie, obok Wielkiej Brytanii i Francji. Co więcej, tempo wzrostu zatrudnienia jest szacowane jako najszybsze na kontynencie.

Ekosystem jest przy tym niezwykle zróżnicowany. Obok gigantów jak CD Projekt RED, jego siłę stanowi gęsta sieć mniejszych podmiotów – aż 78% studiów to zespoły liczące mniej niż 25 pracowników, co stanowi kuźnię innowacji i kadr.

Siła robocza staje się też coraz bardziej międzynarodowa i zróżnicowana: 24-25% stanowią kobiety (jeden z najwyższych wskaźników na świecie), a ponad 14,5% to obcokrajowcy, głównie z Ukrainy.

Jednak obraz „rynku pracownika” nie jest pozbawiony cieni. Branża wciąż zmaga się ze zjawiskiem „crunchu” – okresów intensywnej pracy w nadgodzinach. Choć 81% firm oficjalnie go potępia, aż 27% pracowników doświadczyło go w 2023 roku, a niepokojące 70% przyznało się do pracy w nadmiernym wymiarze godzin.

Ta rozbieżność między deklaracjami a rzeczywistością wskazuje na głęboko zakorzenione wyzwania kulturowe, które dojrzała branża musi rozwiązać.

Cena talentu: wynagrodzenia w polskim gamedevie

Wysoki popyt na specjalistów przekłada się na wynagrodzenia znacznie przewyższające średnią krajową. W maju 2024 roku mediana zarobków brutto w branży wynosiła około 12 000 PLN, podczas gdy średnia krajowa oscylowała wokół 8 000 PLN. Zarobki są jednak silnie zróżnicowane.

Analiza mediany całkowitego kosztu pracodawcy pokazuje, że najwyżej opłacani są specjaliści od produkcji (15 000 PLN) i programowania (13 900 PLN), a w środku stawki plasują się design (10 500 PLN) i grafika (10 300 PLN).

Kluczowymi czynnikami kształtującymi pensje są lokalizacja i wielkość firmy. Warszawa jest stolicą zarobków, z medianą o ponad 20% wyższą niż w reszcie kraju. Pracownicy największych studiów zarabiają średnio o ponad 45% więcej niż ich koledzy w małych zespołach.

Złożonym problemem pozostaje luka płacowa ze względu na płeć. Mediana dla mężczyzn wynosi 12 000 PLN, a dla kobiet 10 000 PLN. Co zaskakujące, największa, 27-procentowa różnica występuje w dziale grafiki – tym samym, który jest najbardziej sfeminizowany.

Sugeruje to istnienie bardziej złożonych, systemowych barier, wykraczających poza samą reprezentację kobiet w zespołach.

Giełda Papierów Wartościowych: finansowi liderzy

Dojrzałość polskiego sektora gier odzwierciedla jego silna obecność na Giełdzie Papierów Wartościowych w Warszawie. Analiza trzech kluczowych spółek ukazuje strategiczną różnorodność ekosystemu.

- CD Projekt: Globalna wizytówka i tytan segmentu AAA. Koncentruje się na grach o ogromnym budżecie, jak Wiedźmin i Cyberpunk. W 2024 roku Grupa osiągnęła 985 mln PLN przychodów i 470 mln PLN zysku netto, przy kapitalizacji rynkowej sięgającej ok. 26 mld PLN.

- 11 bit studios: Innowator z segmentu AA, tworzący gry z głębokim przesłaniem (This War of Mine, Frostpunk), które zapewniają długi cykl sprzedaży. W 2024 roku firma zanotowała 140,5 mln PLN przychodów i 6,9 mln PLN zysku netto, przy kapitalizacji ok. 445 mln PLN.

- PlayWay: Unikalny model biznesowy, działający jak inkubator. Dywersyfikuje ryzyko, finansując dziesiątki niskobudżetowych gier rocznie, licząc na kilka wiralowych hitów (Car Mechanic Simulator, House Flipper). Model ten przyniósł w 2024 roku 302,9 mln PLN przychodów i aż 206,6 mln PLN zysku netto, przy kapitalizacji ok. 1,76 mld PLN.

Sukces tak odmiennych strategicznie firm jest najmocniejszym dowodem na dojrzałość i odporność polskiego rynku gier.

Polska branża gier weszła w fazę dojrzałości jako globalny gracz. Spektakularny wzrost, dominacja eksportu, status europejskiego centrum talentów i strategiczna różnorodność na GPW to filary jej siły. Jednak utrzymanie tej pozycji będzie wymagało zmierzenia się z nowymi wyzwaniami.

Globalny rynek gier, którego wartość wkrótce przekroczy 200 miliardów dolarów, stwarza ogromne szanse. Jednocześnie na horyzoncie pojawiają się wyzwania: globalna konsolidacja i ryzyko utraty niezależności , rosnąca presja rynku kapitałowego na regularne dostarczanie zysków, konieczność stałego zasilania rynku nowymi talentami poprzez system edukacji oraz spłata „długu kulturowego” – eliminacja crunchu i zniwelowanie luki płacowej.

Następny rozdział w historii polskiego gamedevu będzie definiowany przez to, jak branża poradzi sobie ze złożonością globalnego przywództwa. Wyzwaniem nie będzie już tylko tworzenie świetnych gier, ale zrównoważone skalowanie działalności i budowanie trwałej, etycznej kultury pracy.

Od tego zależeć będzie, czy Polska ugruntuje swoją pozycję nie tylko jako produkcyjna potęga, ale także jako trwałe i wpływowe centrum globalnej kultury cyfrowej.