W globalnej dyskusji o centrach finansowych rzadko pojawia się Warszawa. Dominują Londyn, Frankfurt czy Zurych. A jednak to w Polsce, z dala od tradycyjnych bastionów bankowości, rozgrywa się cicha rewolucja. Kraj, który nie jest globalną stolicą finansową, zbudował jeden z najbardziej dynamicznych i innowacyjnych ekosystemów FinTech w Europie. To nie publicystyczna teza, lecz rzeczywistość, którą można zmierzyć i policzyć.

Pozycja Polski jako lidera innowacji płatniczych opiera się na trzech solidnych filarach: zaskakująco dojrzałym i rentownym sektorze krajowych firm technologiczno-finansowych, bezprecedensowym sukcesie narodowego standardu płatności BLIK oraz błyskawicznej adaptacji usług „Kup Teraz, Zapłać Później” (BNPL). Analiza twardych danych pokazuje, jak Polska metodycznie wyznacza standardy dla całego kontynentu.

Fundament sukcesu: zdrowy i dojrzały ekosystem

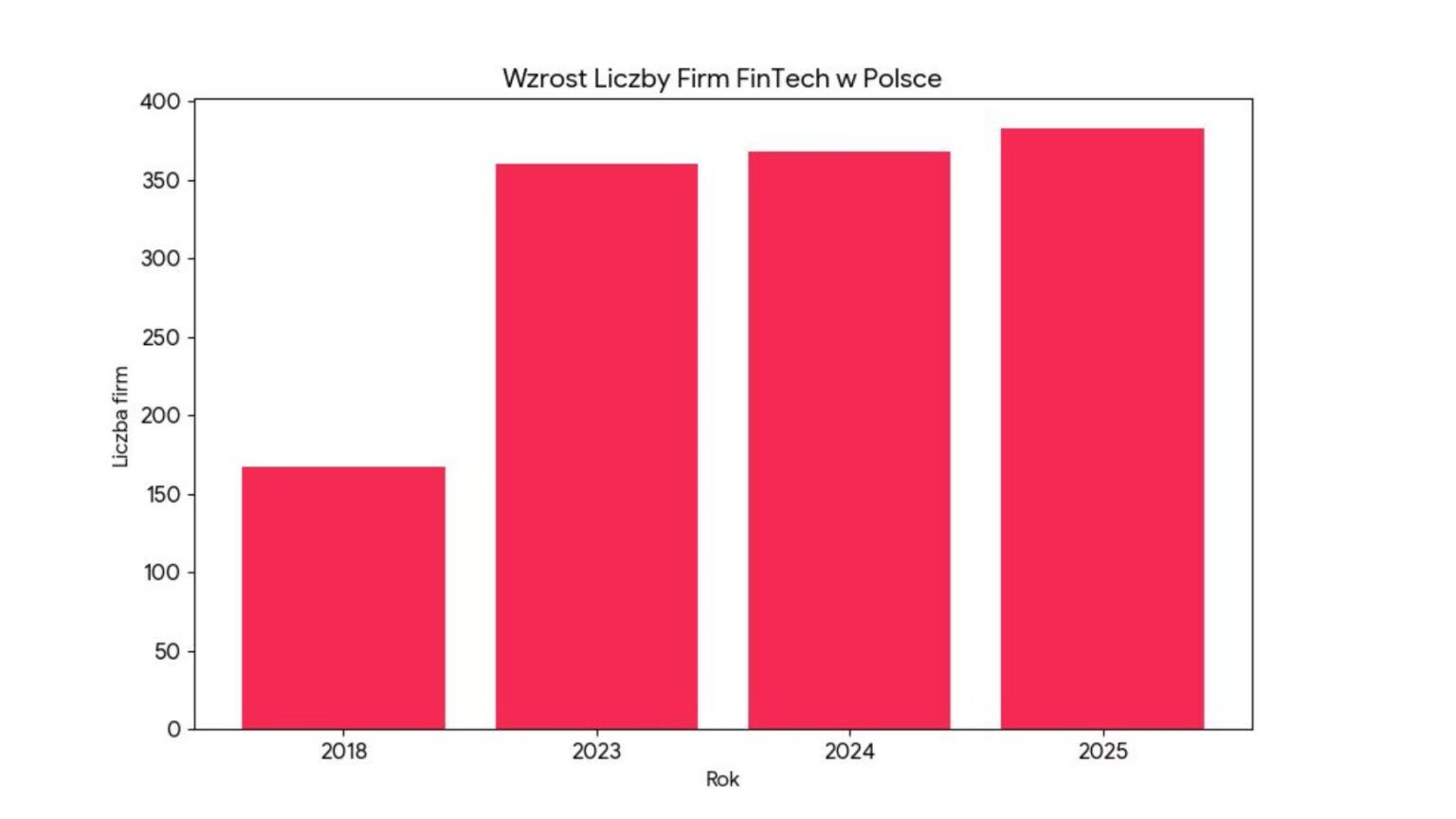

Siła polskiego sektora FinTech nie jest dziełem przypadku. To efekt lat budowania głębokiego i, co najważniejsze, finansowo zdrowego ekosystemu. Dane jednoznacznie wskazują na trwały i dynamiczny wzrost. Zgodnie z raportem „Mapa polskiego fintechu”, liczba firm w sektorze wzrosła z zaledwie 167 w 2018 roku do rekordowych 383 w roku 2025. To nie jest już garstka obiecujących start-upów, ale w pełni ukształtowana gałąź gospodarki cyfrowej, której centrum z 45% firm zlokalizowanych w stolicy jest Warszawa.

Struktura rynku świadczy o jego dojrzałości. Obok zwinnych, małych podmiotów zatrudniających do 10 osób (31% firm), funkcjonują duże, ugruntowane przedsiębiorstwa z ponad 100 pracownikami (30% firm). Podobnie wygląda rozkład przychodów – aż 34% podmiotów to rynkowi liderzy generujący ponad 100 milionów PLN rocznie.

Jednak najbardziej wymownym wskaźnikiem, który odróżnia Polskę od wielu globalnych hubów technologicznych, jest rentowność. W środowisku, gdzie start-upy często priorytetyzują wzrost kosztem zysku, polski FinTech stoi na solidnych fundamentach. Aż 86% firm z tego sektora może pochwalić się zyskiem, a tylko 14% zakończyło ubiegły rok na minusie. To dowód na zdrowe modele biznesowe, które od początku generują realną wartość. Ten silny, rentowny rynek krajowy posłużył jako idealny inkubator dla światowej klasy rozwiązań, gotowych do międzynarodowej ekspansji.

BLIK – jak Polska zdefiniowała płatności mobilne na nowo

Jeśli polski ekosystem FinTech jest fundamentem, to BLIK jest perłą w jego koronie. Jego sukces to wynik unikalnej w skali światowej współpracy konkurencyjnych banków, które w ramach spółki Polski Standard Płatności (PSP) stworzyły jeden, wspólny standard narodowy. Ta strategiczna decyzja pozwoliła uniknąć rynkowej fragmentacji i od pierwszego dnia zapewniła BLIKOWI dostęp do milionów klientów.

Liczby mówią same za siebie. W pierwszym półroczu 2025 roku użytkownicy zrealizowali 1,39 miliarda transakcji o łącznej wartości 207,3 miliarda PLN . Oznacza to wzrost wartości o niemal jedną trzecią rok do roku. Baza aktywnych użytkowników sięgnęła 19,4 miliona, rosnąc o 2,5 miliona w ciągu zaledwie roku . Skala operacji jest ogromna – średnio każdego dnia Polacy realizują 7,4 miliona transakcji BLIKIEM.

Początkowo siłą BLIKA był e-commerce, gdzie do dziś pozostaje niekwestionowanym liderem, odpowiadając za blisko połowę wszystkich operacji. Jednak system ewoluował w prawdziwie wszechstronne narzędzie. Przelewy na telefon (P2P) stały się codziennym nawykiem dla ponad 18,7 miliona zarejestrowanych użytkowników. Prawdziwą rewolucją okazały się jednak płatności zbliżeniowe w terminalach stacjonarnych (POS), które notują astronomiczną dynamikę wzrostu na poziomie 86% rok do roku. Ten ruch przekształca BLIKA w bezpośredniego konkurenta dla globalnych gigantów kartowych w świecie fizycznego handlu.

W skali Europy BLIK jest absolutnym liderem. W 2023 roku przetworzył ponad 1,7 miliarda transakcji, co czyni go największym systemem płatności mobilnych na kontynencie pod względem wolumenu . Jego sukces to wzorcowy przykład synergii między sektorem bankowym a technologicznym, który stał się inspiracją dla innych rynków.

„Kup teraz, zapłać później” (BNPL) – druga fala innowacji

Dynamiczny rozwój sektora „Kup Teraz, Zapłać Później” (BNPL) jest świadectwem nieustającej innowacyjności polskiego rynku. Polska nie tylko zaadaptowała ten globalny trend, ale stała się jednym z liderów jego wdrożenia. Wartość rynku płatności odroczonych w Polsce ma osiągnąć 1,74 miliarda dolarów w 2025 roku, a prognozy przewidują dalszy wzrost do 2,80 miliarda dolarów do 2030 roku.

Co istotne, polscy konsumenci wykazują wyjątkowy entuzjazm dla tej formy płatności. Już w 2021 roku odsetek Polaków, którzy skorzystali z usług BNPL (62%), był wyższy niż w Szwecji (58%) – kraju uznawanym za kolebkę tego typu usług . Powszechna adopcja postępuje – odsetek użytkowników wzrósł z 15% na koniec 2023 roku do 21% w lipcu 2024 roku . Dla sprzedawców e-commerce BNPL stało się potężnym narzędziem, które może podnieść konwersję nawet o 20%.

Strategicznym ruchem, który dodatkowo napędza rynek, jest wejście BLIKA z usługą BLIK Płacę Później. Wykorzystuje ona ogromną bazę użytkowników i zaufanie do marki, aby przyspieszyć adopcję BNPL na masową skalę. Dane pokazują, że średnia wartość transakcji w tej usłudze (321 PLN) jest ponad dwukrotnie wyższa niż w przypadku standardowych płatności BLIK (155 PLN), co dowodzi, że Polacy chętnie finansują w ten sposób większe zakupy .

Perspektywy: od lokalnego lidera do globalnego gracza

Sukces polskiego FinTechu opiera się na unikalnej synergii banków i firm technologicznych, wymagającym rynku wewnętrznym oraz silnym zapleczu technologicznym. W przeciwieństwie do konfrontacyjnego modelu z Doliny Krzemowej, w Polsce dominuje współpraca. Banki, takie jak PKO BP, Alior Bank czy Santander, prowadzą własne programy akceleracyjne, aktywnie wdrażając rozwiązania tworzone przez start-upy .

Po ugruntowaniu pozycji w kraju, naturalnym krokiem staje się ekspansja międzynarodowa. BLIK realizuje już swoją strategię, wdrażając system na Słowacji i przygotowując się do wejścia na rynek w Rumunii . Nie jest to odosobniony przypadek. Polskie firmy, takie jak Verestro (działające na 5 kontynentach), Authologic (zintegrowane ze źródłami w blisko 200 krajach) czy PayU (globalny gracz o polskich korzeniach), już odniosły znaczący sukces na arenie międzynarodowej.

Przyszłość polskiego FinTechu będzie kształtowana przez globalne trendy, takie jak sztuczna inteligencja i finanse wbudowane, ale także przez nowe regulacje unijne i rosnącą konkurencję ze strony globalnych gigantów technologicznych .

Analiza liczb nie pozostawia jednak wątpliwości. Dojrzały, rentowny ekosystem, fenomen BLIKA i boom na rynku BNPL jednoznacznie potwierdzają, że Polska jest dziś jednym z najważniejszych centrów innowacji płatniczych w Europie. To lider, który nie tylko nadąża za trendami, ale coraz częściej je wyznacza.