Rok 2023 zapisał się w historii jako moment, w którym generatywna sztuczna inteligencja (GenAI) przebojem wdarła się do masowej świadomości. Jednak dla integratorów systemów i dyrektorów IT, po opadnięciu pierwszego kurzu, pojawia się fundamentalne pytanie: gdzie ten szum przekłada się na realne budżety i wymierną wartość biznesową?

Analiza najnowszych danych rynkowych pokazuje, że kluczem do sukcesu nie jest uniwersalne podejście, ale zniuansowana strategia, która dopasowuje ofertę do specyficznego poziomu dojrzałości cyfrowej każdego sektora gospodarki.

Prognozy analityków z International Data Corporation (IDC) wskazują, że europejskie wydatki na AI osiągną 144,6 miliarda dolarów do 2028 roku, rosnąc w tempie ponad 30% rocznie. Jednocześnie dane Eurostatu na rok 2024 pokazują, że ogólna adopcja AI w przedsiębiorstwach, choć rośnie, wciąż wynosi zaledwie 13,5%.

Ta pozorna sprzeczność jest w rzeczywistości najważniejszym sygnałem rynkowym: ogromna przepaść między przyszłymi zamiarami a obecnym stanem wdrożeń oznacza, że na rynku tworzy się potężny portfel zamówień. Liderzy to zaledwie pierwsza fala; główna część rynku dopiero teraz zaczyna mobilizować swoje budżety.

Dla integratorów wniosek jest jasny: rynek nie jest nasycony, on dopiero się rozpoczyna.

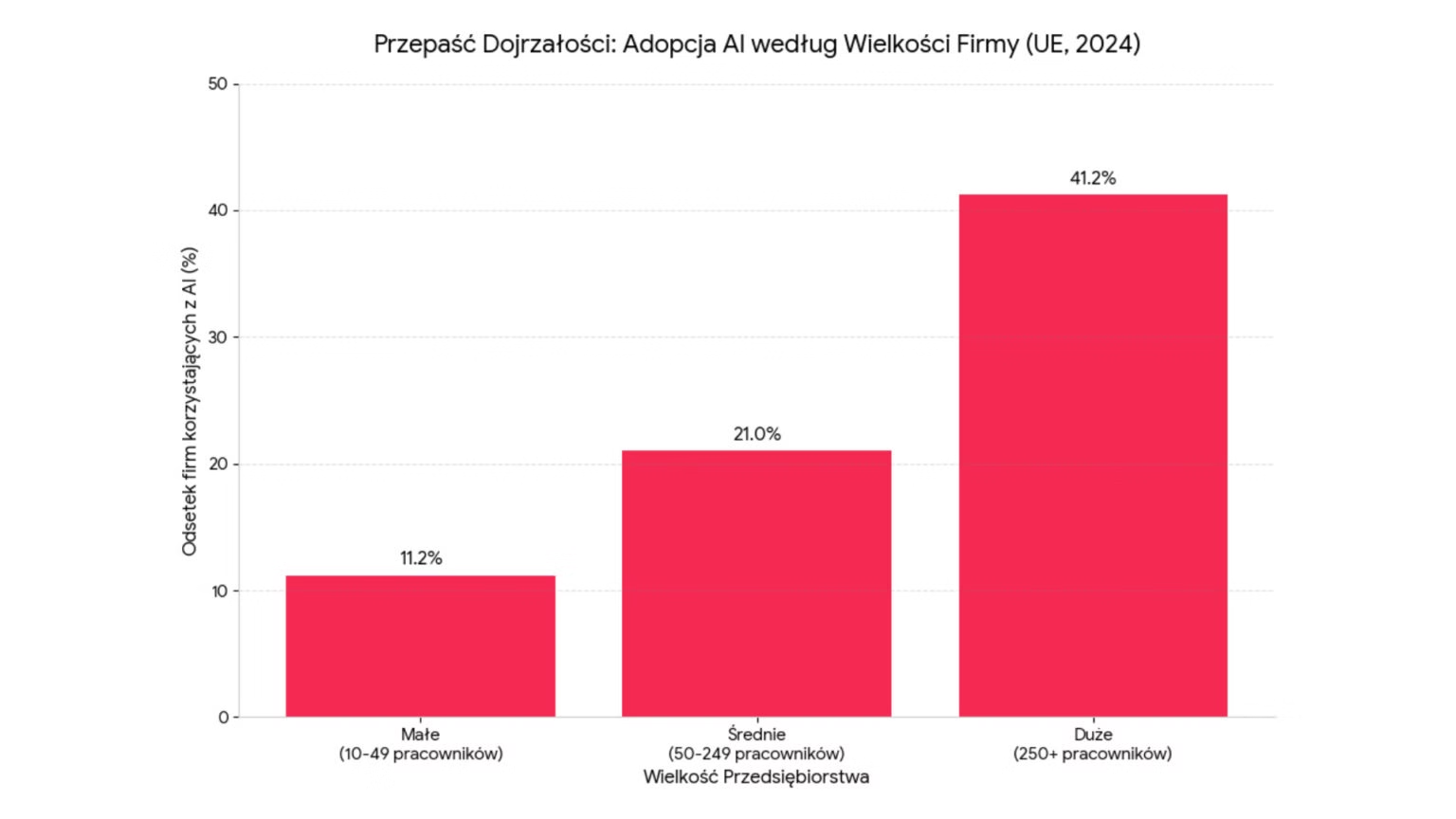

Wielki podział: giganci kontra MŚP, północ kontra południe

Najważniejszą linią podziału, która definiuje strategie wejścia na rynek, jest przepaść między dużymi przedsiębiorstwami a sektorem MŚP. Aż 41,2% dużych firm korzysta z AI, w porównaniu do zaledwie 11,2% małych firm.

To dwa fundamentalnie odmienne rynki. Duże korporacje wdrażają złożone, transformacyjne projekty, podczas gdy MŚP poszukują rozwiązań o niższym progu wejścia i szybkim zwrocie z inwestycji.

Mapa adopcji AI w Europie również nie jest jednolita. Na czele peletonu znajdują się cyfrowo dojrzałe kraje skandynawskie, jak Dania (27,6%) i Szwecja (25,1%).

W środku stawki plasują się największe gospodarki, jak Niemcy (14,2%), a na drugim końcu spektrum znajdują się duże, ale wciąż nadrabiające zaległości rynki, takie jak Polska (5,9%) i Rumunia (3,1%). Stanowią one ogromne „zielone pole” dla usług podstawowych, związanych z przygotowaniem danych i wdrożeniami Business Intelligence.

Awangarda danych: sektory monetyzujące na dużą skalę

Na czele rewolucji AI stoją sektory, które z natury są intensywne pod względem danych. Dla integratorów są to rynki docelowe dla najbardziej zaawansowanych i wysokomarżowych projektów.

Sektor Informacji i Komunikacji (ICT) jest niekwestionowanym liderem, gdzie aż 48,7% firm aktywnie korzysta z AI. Co kluczowe, dla 43,5% z nich głównym celem jest działalność badawczo-rozwojowa (R&D).

Firmy te nie optymalizują procesów, ale tworzą nowe produkty i modele biznesowe napędzane przez AI. Szanse dla integratorów leżą tu w wysokospecjalistycznym doradztwie, tworzeniu niestandardowych modeli uczenia maszynowego i wdrażaniu platform MLOps.

Usługi Finansowe i Profesjonalne stanowią drugi filar awangardy. Prognozy IDC wskazują, że finanse będą największym pojedynczym sektorem pod względem wydatków na AI. Tę grupę definiuje bezwzględne skupienie na mierzalnym zwrocie z inwestycji (ROI).

Konkretne przypadki użycia obejmują zaawansowaną analitykę do wykrywania oszustw, gdzie europejskie banki podwajają wskaźnik wykrywalności skompromitowanych kart , a neobank bunq przyspieszył trenowanie swoich modeli 100-krotnie.

Inne zastosowania to hiperpersonalizacja produktów i automatyzacja procesów zgodności z regulacjami. Klienci z tego sektora oczekują solidnych, bezpiecznych i zgodnych z regulacjami rozwiązań.

Wschodzący pretendenci: gdzie skala spotyka się z możliwościami

Pomiędzy awangardą a rynkami wschodzącymi znajduje się grupa sektorów o ogromnym znaczeniu gospodarczym, które dopiero teraz zaczynają na dużą skalę inwestować w dane.

Handel i E-commerce to trzecia co do wielkości branża pod względem wydatków na AI w Europie. Cel jest klarowny: 52,9% detalistów wdraża AI w obszarze marketingu i sprzedaży. Bitwa o klienta jest wygrywana na polu personalizacji.

Przykład europejskiej sieci handlowej, która zwiększyła sprzedaż online o 11% w ciągu sześciu miesięcy dzięki wdrożeniu zaawansowanej analityki, potwierdza skuteczność tej strategii.

Dla integratorów sektor ten oferuje podwójną szansę: zaawansowani gracze e-commerce poszukują skomplikowanych silników rekomendacyjnych, podczas gdy bardziej tradycyjni detaliści potrzebują fundamentalnych projektów, takich jak wdrożenie nowoczesnego systemu CRM czy budowa platformy danych klienta (CDP).

Produkcja to prawdziwy gigant europejskiej gospodarki. Choć ogólny wskaźnik adopcji AI pozostaje poniżej 16%, to właśnie ten sektor odpowiada za największą część wartości dodanej w UE (24,1%). Co więcej, ponad połowa (51%) europejskich producentów już wdraża rozwiązania AI.

Kluczem do odblokowania tego rynku jest konserwacja predykcyjna (predictive maintenance). Firmy takie jak Siemens czy Coca-Cola European Partners już teraz wykorzystują AI do analizy danych z czujników, aby przewidywać awarie maszyn i minimalizować nieplanowane przestoje.

„Zielone pola”: niewykorzystane rynki dla fundamentalnego wzrostu

Na drugim biegunie dojrzałości cyfrowej znajdują się sektory, które stanowią największy, niewykorzystany rynek dla integratorów potrafiących zaoferować fundamentalne usługi.

Transport i Logistyka charakteryzuje się niskim wskaźnikiem adopcji AI (poniżej 16%), a jednocześnie generuje niewyobrażalne ilości danych. Głównym wyzwaniem jest tu fragmentacja i niska jakość danych.

Studium przypadku europejskiej firmy logistycznej ujawniło, że dane operacyjne były rozproszone w ponad 15 plikach Excel, co uniemożliwiało jakąkolwiek analizę rentowności. Dla integratorów jest to wymarzony rynek na usługi z kategorii „data readiness”.

Pierwszym krokiem nie jest sprzedaż złożonego modelu AI, ale wdrożenie centralnej hurtowni danych i narzędzi BI, które rozwiązują palące problemy, takie jak brak widoczności i kontroli.

Budownictwo wykazuje jeden z najniższych wskaźników adopcji technologii cyfrowych (6,1%). Zanim AI znajdzie tu szerokie zastosowanie, sektor ten potrzebuje podstawowej cyfryzacji, takiej jak wdrożenie systemów ERP czy CRM.

Przekaz sprzedażowy nie powinien koncentrować się na „sztucznej inteligencji”, ale na „widoczności”, „kontroli” i „efektywności” w zarządzaniu projektami.

Ochrona Zdrowia to unikalne „zielone pole”. Choć ogólne dane dotyczące adopcji są niskie, jest to jeden z najszybciej rosnących sektorów pod względem inwestycji w AI , z prognozowanym globalnym wzrostem na poziomie 44% CAGR.

Potencjał jest rewolucyjny: diagnostyka obrazowa wspomagana przez AI, odkrywanie nowych leków i chirurgia wspomagana robotycznie. Postęp jest jednak hamowany przez ekstremalne wymogi dotyczące prywatności danych i skomplikowane regulacje.

Jest to rynek dla specjalistów, którzy mogą wykazać się głęboką wiedzą domenową w zakresie regulacji medycznych i bezpieczeństwa danych.

Kompas dla integratora: jak dopasować strategię do rynku?

Rynek AI i Big Data w UE nie jest monolitem, ale mozaiką sektorów o różnym stopniu dojrzałości. Sukces zależy od dopasowania strategii do każdego z nich:

- Angażowanie Awangardy (ICT, Finanse): Podejście powinno być konsultacyjne i oparte na partnerstwie. Należy skupić się na współtworzeniu innowacji, niestandardowym rozwoju i doradztwie strategicznym. Kluczowe usługi to MLOps, rozwój specjalistycznych modeli AI i doradztwo w zakresie data governance.

- Zdobywanie Pretendentów (Handel, Produkcja): Kluczowe jest podejście zorientowane na rozwiązania. Rozmowy należy prowadzić w oparciu o specyficzne dla branży przypadki użycia z udowodnionym zwrotem z inwestycji (np. konserwacja predykcyjna, personalizacja). Oferta powinna być hybrydowa, łącząc zaawansowaną analitykę z pracami fundamentalnymi.

- Kultywowanie Zielonych Pól (Logistyka, Budownictwo, Ochrona Zdrowia): Strategia opiera się na edukacji. Rozmowy należy zaczynać od strategii danych, a nie od AI. Należy skupić się na sprzedaży usług podstawowych (migracja do chmury, hurtownie danych, wdrożenia BI), które budują fundament pod przyszłe, bardziej zaawansowane projekty.

Ostatecznie, rynek AI i Big Data w Europie oferuje ogromne możliwości, ale nagradza tych, którzy podchodzą do niego ze strategią i zrozumieniem. Zamiast próbować sprzedać jedną technologię wszystkim, najskuteczniejsi integratorzy będą działać jak tłumacze – przekładając potencjał technologii na konkretne rozwiązania problemów biznesowych, dopasowane do unikalnego kontekstu i poziomu dojrzałości każdego klienta.