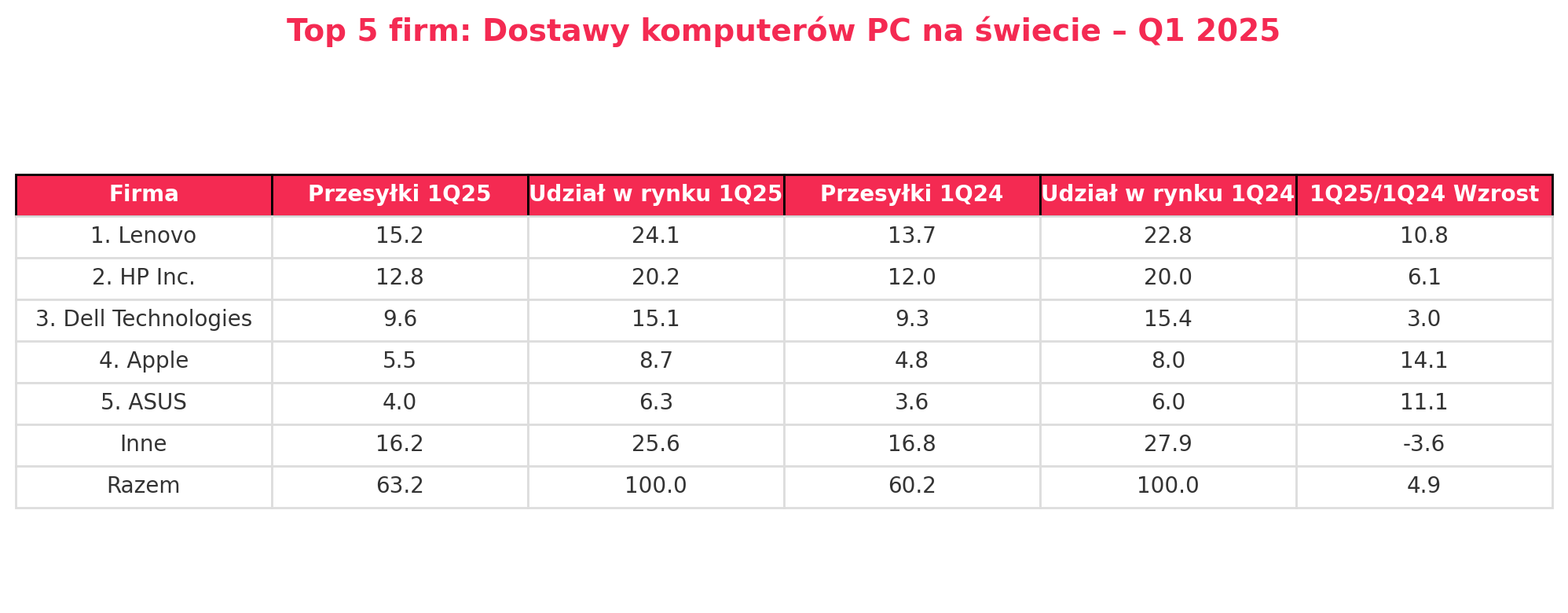

Rynek PC w pierwszym kwartale 2025 roku odnotował wyraźne odbicie: według danych IDC globalne dostawy wzrosły o 4,9% r/r, osiągając 63,2 mln sztuk. To pierwszy znaczący sygnał ożywienia po spowolnieniu, które trwało od drugiej połowy 2022 r., kiedy popyt konsumencki osłabł, a firmy zaczęły wstrzymywać modernizacje sprzętu. Jednak za tym wzrostem kryją się nie tylko czynniki popytowe, ale także działania prewencyjne ze strony producentów i sprzedawców.

Wzrost dostaw w Q1 to częściowo efekt „przyspieszonych zakupów” – producenci i odbiorcy końcowi przyspieszyli zamówienia, by uprzedzić nowe amerykańskie cła na elektronikę, których pierwsza runda zacznie obowiązywać w kolejnych kwartałach. W praktyce oznacza to, że część sprzedaży z późniejszych miesięcy została sztucznie przesunięta na początek roku. W ten sposób sektor IT przygotowuje się na potencjalne turbulencje związane z wojną handlową USA–Chiny i inflacyjnym wpływem wyższych kosztów importu.

Trzy siły kształtujące popyt

Pomimo zewnętrznych zagrożeń, fundamenty popytu pozostają relatywnie silne. Po pierwsze, zbliża się koniec wsparcia dla systemu Windows 10 – co oznacza konieczność modernizacji firmowych flot PC. Po drugie, rośnie zainteresowanie tzw. komputerami z AI on-device, które wykorzystują lokalne modele sztucznej inteligencji (bez konieczności połączenia z chmurą), co może napędzać cykl wymiany sprzętu, szczególnie w sektorze premium. Po trzecie, nadal trwa odradzanie się segmentu biznesowego – wiele firm planuje inwestycje w sprzęt po okresie pandemicznej stagnacji.

Ryzyko przesunięcia popytu i presji cenowej

Choć obecne dane wyglądają optymistycznie, to druga połowa roku może przynieść ochłodzenie. Wprowadzenie nowych ceł importowych w USA, zapowiedzianych 2 kwietnia, wprowadza niepewność zarówno dla producentów, jak i dla klientów. IDC sygnalizuje, że firmy nie podejmują jeszcze drastycznych działań, ale już analizują możliwe scenariusze – od zmiany lokalizacji produkcji po renegocjacje kontraktów. Jednym z najbardziej prawdopodobnych skutków będzie jednak wzrost cen detalicznych, który może ograniczyć popyt – zwłaszcza w segmencie konsumenckim.

Co to oznacza dla rynku?

Krótkoterminowo sektor PC może jeszcze zyskać na fali modernizacji i zmian regulacyjnych. Ale strukturalnie rynek wchodzi w nową fazę – bardziej złożoną, nieprzewidywalną i zależną od geopolityki. Dotychczasowe cykle wymiany sprzętu były napędzane głównie przez potrzeby użytkowników i postęp technologiczny. Teraz istotną rolę zaczynają odgrywać czynniki zewnętrzne: inflacja, cła, relokacja łańcuchów dostaw.

Firmy z branży IT muszą pogodzić się z większą zmiennością – planowanie produkcji i inwestycji w 2025 r. będzie wymagało większej elastyczności niż w latach poprzednich. W dłuższej perspektywie zwycięzcami będą ci, którzy potrafią szybko przystosować swoje modele operacyjne do nowego krajobrazu – zarówno technologicznie, jak i logistycznie.

Wzrost w Q1 to dobry znak, ale niekoniecznie trwały trend. Kluczowe będzie to, jak rynek zareaguje na realny wpływ ceł i czy rzeczywiście pojawi się nowy cykl zakupowy oparty na potrzebie AI-ready hardware’u. Jeśli tak, to rok 2025 może zakończyć się wzrostem. Jeśli nie – Q1 może okazać się tylko chwilowym skokiem przed korektą.