Metoda split payment to mechanizm podzielonej płatności, który dotyczy podatku VAT. Powodem jego wprowadzenia jest zmniejszenie powiększającej się luki podatkowej. Kogo i od kiedy obowiązuje? Jakie korzyści przynosi podatnikom podzielona płatność? Wszystko to znajdziesz w tym artykule.

Podstawowe informacje prawne

Mechanizm podzielonej płatności został wprowadzony Ustawą z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw. Przepisy w zakresie dobrowolnego stosowania split payment weszły w życie 1 lipca 2018 roku.

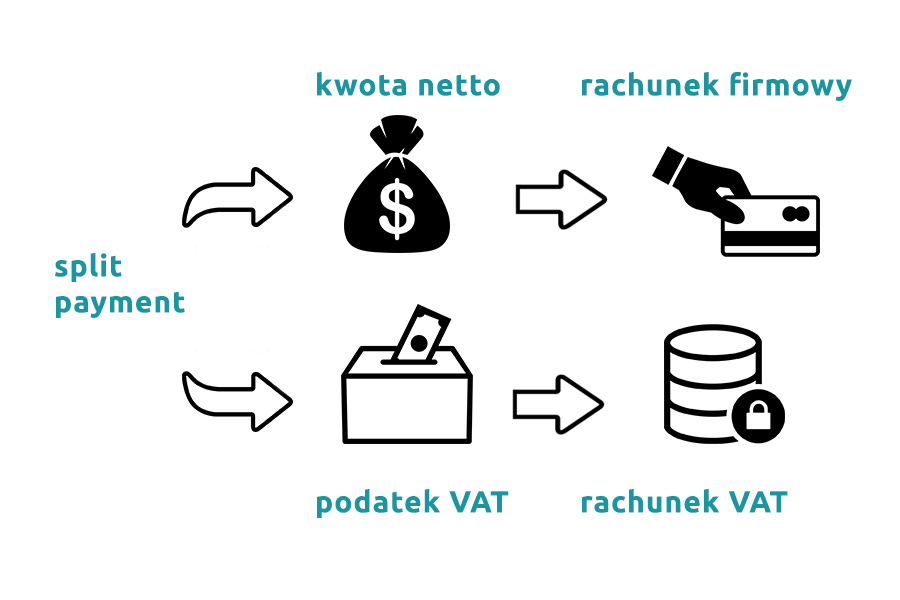

Zgodnie z art. 108a ust. 1 zmienianej Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (potocznie nazywaną ustawą o VAT) ze split payment można korzystać w przypadku otrzymania faktury, która zawiera kwotę podatku VAT. Wtedy płatności dokonuje się na dwa rachunki: na rachunek bankowy powinna wpłynąć wartość netto, a na specjalny rachunek VAT – kwota podatku.

Aby dokonać płatności w tym mechanizmie, przelew musi zawierać odpowiedni komunikat wygenerowany przez bank bądź spółdzielczą kasę oszczędnościowo-kredytową. W jego treści powinien znajdować się:

- numer opłacanej faktury;

- NIP dostawcy;

- podział należności na kwotę brutto oraz kwoty VAT.

Warto pamiętać, że o wyborze formy płatności za fakturę VAT decyduje płacący.

Dla kogo obowiązkowy split payment?

Od 1 listopada 2019 r. wszedł w życie art. 108b ust. 2 zmienianej Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, który mówi, że korzystanie z mechanizmu podzielonej płatności obowiązuje, gdy są jednocześnie spełnione następujące warunki:

- transakcje dokonywane są w relacjach B2B (firma – firma). Mechanizmu podzielonej płatności nie można stosować w transakcjach B2C (firma – osoba prywatna).

- kwota należności wynosi min. 15 000 zł brutto przy płatności za faktury dotyczące czynności, które zawiera załącznik nr 15 do ustawy o VAT.

Sankcja z urzędu skarbowego za niezastosowanie tego przepisu wynosi 100% wartości podatku wskazanego na fakturze w polskiej walucie. W przypadku płatności w obcej walucie dodatkowe zobowiązanie podatkowe to 30% kwoty podatku. Jak widać, w określonych przypadkach mechanizm podzielonej płatności nie jest jedynie dodatkową opcją dla przedsiębiorców, ale wymogiem stawianym przez prawo. Jednak istnieją wymierne korzyści tego systemu, o których dowiesz się w dalszej części artykułu.

Rachunek VAT a split payment

W jaki sposób dokonywać płatności w mechanizmie split payment? Aby to umożliwić, banki lub spółdzielcze kasy oszczędnościowo-kredytowe zakładają specjalnie do tego przeznaczone rachunki bankowe dla każdego podatnika VAT.

Według art. 62b ust. 2 zmienianej ustawy Prawo bankowe na rachunku bankowym przeznaczonym do rozliczeń split payment mogą być wpłacane środki tylko z tytułu podatku VAT. Operacje, które spełniają ten warunek to jedynie:

- rozliczenia podatku VAT;

- przelewy w ramach mechanizmu podzielonej płatności;

- przelewy między rachunkami VAT – tego samego przedsiębiorcy w tym samym banku.

Zgodnie z art. 62a ust. 2 Prawo bankowe konto bankowe przeznaczone to rozliczania kwoty VAT może być prowadzone tylko w walucie polskiej. Co warte wspomnienia, art. 62a ust. 10 Prawa bankowego wskazuje, że nie ma możliwości wydania do rachunku VAT instrumentów płatniczych, np. kart płatniczych debetowych czy kredytowych. Co za tym idzie przelewy walutowe w ramach podzielonej płatności nie są dostępne.

Jak ubiegać się o zwrot środków zgromadzonych na rachunku VAT?

Według art. 108b ust. 1 ustawy o VAT podatnik ma prawo do wnioskowania o wykonanie przelewu środków zgromadzonych na jego rachunku VAT na rachunek bankowy prowadzony przez niego dla celów działalności gospodarczej. We wniosku określa się kwotę, która ma zostać zwrócona. Następnie jest on weryfikowany przez odpowiednie organy podatkowe. Naczelnik urzędu skarbowego wydaje postanowienie w terminie 60 dni od daty otrzymania pisma.

Przepisy nie zawierają informacji dotyczących dostępu urzędów skarbowych do niniejszych rachunków VAT albo samodzielnego dysponowania przez nie zgromadzonymi tam środkami.

Czy warto stosować split payment?

Firmy stosujące mechanizm podzielonej płatności mogą spodziewać się dodatkowych uprawnień, do których należą szybszy zwrot kwoty VAT, zwolnienie z przepisów o solidarnej odpowiedzialności w VAT oraz brak dodatkowych sankcji za nierzetelne rozliczenie podatku VAT uwzględnionych w art. 112b i 112c Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług.

Skrócony termin zwrotu kwoty VAT wynosi do 25 dni oczekiwania. Obecnie chcąc ubiegać się o zwrot w skróconym terminie, przedsiębiorca ma obowiązek wykazać faktury VAT oraz dokumenty celne, z których wynikają wartości naliczonego VAT. Następnie powinien złożyć w urzędzie skarbowym potwierdzenie, że dokumenty te zostały opłacone oraz kwota nadwyżki VAT naliczonego nad należnym nie może przekroczyć 3000 zł.

Z drugiej strony posiadanie rachunku VAT może mieć znaczący negatywny wpływ na zdolność kredytową firmy. Przedsiębiorca ubiegający się o kredyt może otrzymać negatywną analizę płynności finansowej, ponieważ pieniądze znajdujące się na rachunku VAT są dla niego teraz niedostępne. To szczególnie groźne w czasach kryzysu, kiedy pieniądze, które mogłyby stanowić poduszkę finansową i ochronić firmę przed bankructwem, dostępne będą dopiero za zgodą naczelnika urzędu skarbowego, który na decyzję ma 60 dni. Z pewnością payment split może wpłynąć także na poważne blokady płatnicze.

Podsumowanie

Decyzja o korzystaniu z mechanizmu split payment powinna być dobrze przemyślana przez przedsiębiorcę, zanim realnie odczuje on wszystkie jej pozytywne i negatywne konsekwencje. Przede wszystkim powinien ją podjąć po dokładnej analizie sytuacji finansowej firmy. Tym, którym nie grożą problemy pieniężne, może pomóc w szybszym zwrocie podatku VAT i stanowić zabezpieczenie środków wymaganych do zapłaty przez urząd skarbowy z tytułu podatku VAT. Jednak niewątpliwie mechanizm podzielonej płatności wymaga stałej kontroli rozliczeń z partnerami biznesowymi i fiskusem, o czym przedsiębiorca szczególnie powinien pamiętać.