Współczesny krajobraz cyfrowy stawia przed liderami biznesu paradoks: mimo rosnących inwestycji w cyberbezpieczeństwo, liczba i skala incydentów nie maleją – wręcz przeciwnie. To budzi niepokój wśród kadry zarządzającej i podważa skuteczność dotychczasowych strategii. Cyberbezpieczeństwo, niegdyś domena IT, stało się dziś kluczowym tematem zarządczym. Potwierdza to raport Allianz Risk Barometer 2024, wskazując incydenty cybernetyczne jako największe globalne ryzyko biznesowe.

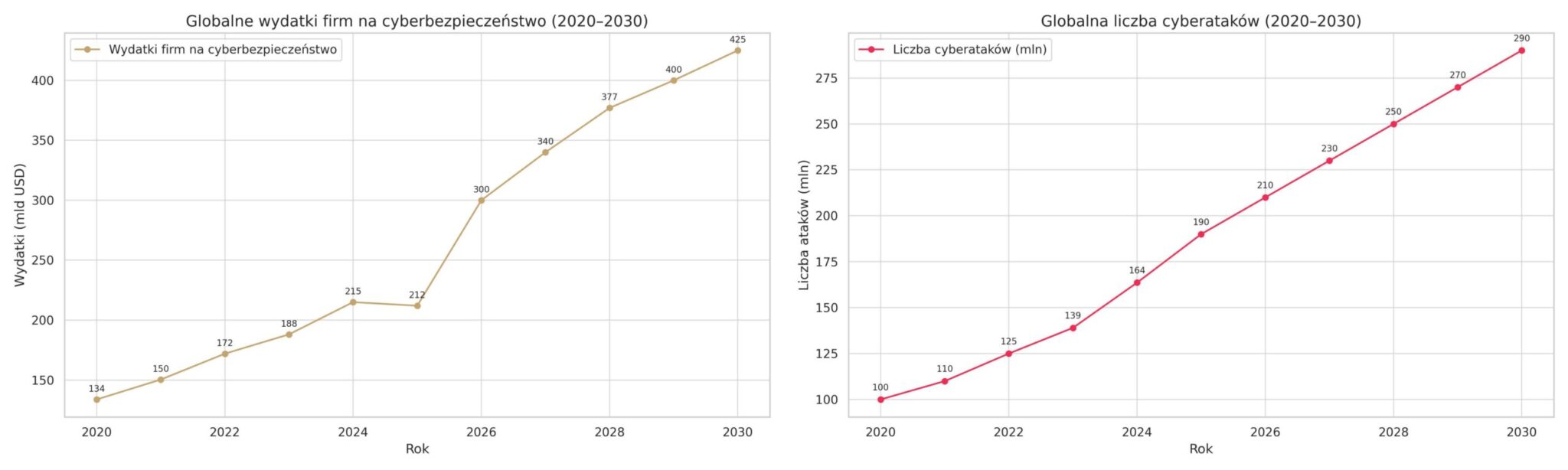

Skala zagrożeń jest ogromna. Do 2025 roku straty z cyberprzestępczości mają sięgnąć 10,5 biliona dolarów rocznie. Średni koszt naruszenia danych w 2024 roku wzrósł do 4,88 mln dolarów – o 10% r/r, osiągając najwyższy poziom w historii. Jednocześnie wydatki na bezpieczeństwo informacji mają wynieść 212 mld dolarów w 2025 roku, co oznacza wzrost o 15,1% względem 2024 r. (183,9 mld USD – dane Gartnera).

Ten równoległy wzrost nakładów i incydentów to tzw. „cybernetyczny wyścig zbrojeń”. Organizacje zwiększają budżety, by nadążyć za coraz bardziej zaawansowanymi atakami, często opartymi na AI. Inwestycje nie eliminują zagrożeń, a jedynie ograniczają ich skutki – celem staje się odporność, nie całkowite bezpieczeństwo.

Wzrost kosztów naruszeń mimo większych wydatków sugeruje, że alokacja środków może być nieoptymalna. Skuteczność inwestycji wciąż bywa trudna do udowodnienia, a oczekiwany zwrot – niższy, niż zakładano.

Krajobraz zagrożeń cybernetycznych – co niepokoi prezesów?

Mimo rosnących wydatków, liderzy biznesu i cyberbezpieczeństwa zmagają się z coraz bardziej złożonym i dynamicznym krajobrazem zagrożeń.

Ewolucja i skala incydentów

- Ransomware – główne zagrożenie: W 2023 roku aż 72% firm na świecie padło ofiarą ataku ransomware. W 2024 roku średni koszt takiego incydentu wyniósł 4,99 mln dolarów, uwzględniając okup, przestoje i odzyskiwanie danych. Rozwój modelu „Ransomware-as-a-Service” (RaaS) umożliwił mniej doświadczonym przestępcom prowadzenie ataków, co zaowocowało powstaniem ponad 30 nowych grup w 2024 r. W ciągu pierwszych pięciu tygodni 2025 roku celem ransomware padło już 378 organizacji w USA.

- Ataki z użyciem AI/GenAI – nowy rozdział zagrożeń: Generatywna AI napędza rozwój inżynierii społecznej. Aż 47% organizacji wskazuje wzrost zagrożeń związanych z GenAI jako kluczowe zmartwienie. W 2024 roku 42% firm doświadczyło takich incydentów, a liczba phishingów napędzanych przez GenAI wzrosła aż o 1265%. W samym IV kwartale 2024 r. odnotowano ponad 989 tys. ataków phishingowych. Narzędzia takie jak ChatGPT potrafią imitować styl firmowej komunikacji, czyniąc wiadomości wyjątkowo wiarygodnymi. Gartner prognozuje, że do 2027 r. GenAI będzie wykorzystywana w 17% wszystkich cyberataków i wycieków danych.

- Luki w łańcuchach dostaw i ataki na infrastrukturę krytyczną: Dla 54% dużych firm zagrożenia w łańcuchu dostaw to główna bariera w osiąganiu cyberodporności. Obawy koncentrują się na lukach w oprogramowaniu stron trzecich i rozprzestrzenianiu się ataków w całym ekosystemie. Do 2025 roku aż 45% organizacji ma doświadczyć ataku na łańcuch dostaw, co potwierdza systemowe ryzyko cyfrowych powiązań. Równocześnie rośnie aktywność aktorów państwowych, którzy – napędzani napięciami geopolitycznymi – coraz częściej atakują infrastrukturę krytyczną.

- Statystyki – wzrost incydentów: W 2024 roku organizacje notowały średnio 1636 ataków tygodniowo – o 30% więcej niż rok wcześniej. Aż 72% firm zadeklarowało wzrost ryzyka cybernetycznego. Według ITRC, liczba naruszeń danych wzrosła z 2365 w 2023 roku do 3205 w 2024 roku.

Główne obawy kadry zarządzającej (CEO/CISO)

Co trzeci prezes za największe zagrożenie uważa cyber-szpiegostwo i utratę własności intelektualnej, a 45% liderów cyberbezpieczeństwa obawia się zakłóceń operacyjnych. Do kluczowych zmartwień należą też szkody wizerunkowe i utrata zaufania klientów. Rosnąca złożoność zagrożeń – wynikająca z postępu technologicznego, integracji łańcuchów dostaw i napięć geopolitycznych – pogłębia ryzyko. Dodatkowo, aż 76% CISO wskazuje, że rozdrobnione przepisy w różnych jurysdykcjach utrudniają zapewnienie zgodności regulacyjnej.

Nowy wymiar zagrożeń: GenAI

Generatywna AI nie tylko tworzy nowe ryzyka, ale zmienia charakter znanych – zwłaszcza w obszarze inżynierii społecznej. Dzięki zdolności naśladowania stylu komunikacji, phishing staje się trudniejszy do wykrycia, a element ludzki – głównym celem ataków. W rezultacie strategie obronne muszą koncentrować się nie tylko na technologii, lecz także na edukacji pracowników i kształtowaniu ich świadomości.

Rosnące inwestycje w cyberbezpieczeństwo: gdzie trafiają pieniądze?

Wobec rosnących zagrożeń firmy znacząco zwiększają budżety na cyberbezpieczeństwo, traktując je jako strategiczny element zarządzania ryzykiem.

Globalne wydatki

W 2025 roku globalne wydatki na bezpieczeństwo informacji mają sięgnąć 212 mld dolarów, co oznacza wzrost o 15,1% względem 2024 r. (183,9 mld USD – prognozy Gartnera). IDC prognozuje wzrost o 12,2% r/r. Z kolei 63% firm planuje zwiększenie budżetów na cyberbezpieczeństwo, w tym szkolenia (HCLTech Cyber Resilience Study 2025).

Priorytety inwestycyjne:

- AI i automatyzacja: Dwie trzecie członków zarządów uznaje AI i automatyzację za kluczowe w walce z nowymi zagrożeniami. Wydatki na AI we wszystkich branżach mają przekroczyć 200 mld USD w 2025 r. Firmy korzystające z AI w bezpieczeństwie oszczędzają średnio 2,22 mln USD na naruszeniu, a czas reakcji na incydent skraca się o ponad 100 dni, redukując koszty o 45%.

- Bezpieczeństwo chmury i środowisk hybrydowych: Gartner prognozuje, że rynek CASB i CWPP osiągnie 8,7 mld USD do 2025 r., co potwierdza rosnące znaczenie natywnych rozwiązań chmurowych. Inwestycje w IaaS wzrosły o 22,6% w 2024 r. i trend ten ma się utrzymać, wraz z rosnącym uzależnieniem od infrastruktury chmurowej.

- Infrastruktura krytyczna i sektor publiczny: Budżet USA na 2025 r. przewiduje ponad 13 mld USD na cyberbezpieczeństwo agencji cywilnych, ze szczególnym naciskiem na sektor zdrowia (95% wzrost dużych naruszeń danych). Priorytety inwestycyjne obejmują ochronę infrastruktury krytycznej, zwalczanie zagrożeń, wzmacnianie odporności i międzynarodową współpracę.

- Wzrost znaczenia usług bezpieczeństwa: Usługi bezpieczeństwa zdominują rynek w Ameryce Północnej, osiągając 50 mld USD w 2025 r. Accenture, z 18,2% wzrostem przychodów, jest liderem w tym segmencie, co podkreśla rosnącą rolę zewnętrznej ekspertyzy i zarządzanych usług bezpieczeństwa.

- Adopcja Zero Trust (ZTA): Rynek Zero Trust był wart 31,63 mld USD w 2023 r., a do 2032 r. ma wzrosnąć do 133 mld USD. Gartner prognozuje, że do 2025 r. 60% firm przyjmie ZTA jako podstawę strategii bezpieczeństwa, a do 2026 r. 81% planuje wdrożenie. ZTA może obniżyć koszt naruszenia danych średnio o 1 mln USD.

Wzrost wydatków na AI i automatyzację to reakcja na coraz bardziej zaawansowane ataki wspomagane przez sztuczną inteligencję. Powstaje „cyber wyścig zbrojeń”, w którym obie strony – atakujący i obrońcy – stale podnoszą poziom technologiczny. Efektywność tych inwestycji zależy od przemyślanej integracji AI, a nie przypadkowego mnożenia narzędzi.

Rosnące nakłady na architekturę Zero Trust (ZTA) odzwierciedlają zmianę podejścia: od perymetru do modelu ciągłej weryfikacji i minimalnych uprawnień. W dobie pracy zdalnej i rozproszonej infrastruktury tradycyjna ochrona sieci traci skuteczność. ZTA zakłada, że nikt – wewnątrz ani na zewnątrz – nie jest domyślnie godny zaufania. Wysoka adopcja i wzrost rynku pokazują, że to nie chwilowy trend, lecz konieczna ewolucja strategii bezpieczeństwa.

Dlaczego incydenty rosną pomimo wzrostu wydatków?

Paradoks ten wynika z wielu powiązanych czynników, które osłabiają skuteczność klasycznych strategii obronnych.

Złożone środowiska IT i punktowe rozwiązania

Średnie i duże firmy korzystają z 51–58 różnych narzędzi bezpieczeństwa, co prowadzi do przeciążenia zespołów IT i nieuwagi wobec luk. Według Cisco aż 80% firm uważa, że nadmiar „point solutions” utrudnia wykrywanie, reagowanie i odzyskiwanie po incydentach.

Rosnąca liczba urządzeń IoT – często z domyślnymi hasłami i słabym wsparciem – tworzy miliardy punktów wejścia. Dodatkowo, integracja starszych systemów z nowoczesną infrastrukturą oraz szybka adopcja chmury zwiększają złożoność i podatność środowisk hybrydowych.

Paradoks AI: wdrażanie bez zabezpieczeń

Choć 66% firm uważa, że AI będzie mieć największy wpływ na cyberbezpieczeństwo w nadchodzącym roku, tylko 37% ocenia bezpieczeństwo narzędzi AI przed ich wdrożeniem. Aż 53% organizacji nie posiada odpowiednich zabezpieczeń przed atakami opartymi na AI (VikingCloud 2025), co ujawnia poważną lukę między świadomością ryzyka a praktyką wdrożeń.

Luka kompetencyjna w cyberbezpieczeństwie

Luka umiejętności wzrosła o 8% od 2024 r., a 2/3 organizacji zgłasza umiarkowane lub poważne braki kadrowe. Zaledwie 14% firm uważa, że ma odpowiedni zespół. Globalnie brakuje 4 mln specjalistów ds. cyberbezpieczeństwa, co zwiększa koszty naruszeń o średnio 1,76 mln USD. Sektory MŚP i publiczny są szczególnie dotknięte, a braki kadrowe prowadzą do przeciążenia i wypalenia zespołów.

Zagrożenia w łańcuchach dostaw

93% firm doświadczyło naruszeń przez słabości u dostawców, a 29% wszystkich incydentów miało źródło właśnie w zewnętrznych partnerach. Brak nadzoru i przejrzystości w łańcuchach dostaw to dziś jedno z głównych ryzyk w cyberbezpieczeństwie.

Strategie na przyszłość: jak przełamać paradoks?

Przełamanie paradoksu rosnących incydentów mimo większych inwestycji wymaga przejścia od reakcji do zintegrowanej, proaktywnej odporności – uwzględniającej zarówno technologię, jak i czynnik ludzki.

Zero Trust jako nowy standard

Zero Trust, oparty na zasadzie „nigdy nie ufaj, zawsze weryfikuj”, staje się nową normą. Gartner przewiduje, że do 2025 r. 60% firm przyjmie ZTA jako fundament bezpieczeństwa, a do 2026 r. wdroży je 81%. ZTA może obniżyć koszt naruszeń danych o 1 mln USD i odpowiada na wyzwania chmury, łańcucha dostaw i ryzyka ludzkiego.

Konsolidacja narzędzi – mniej, ale skuteczniej

Obecne, rozproszone systemy nie radzą sobie z nowoczesnymi zagrożeniami. Do 2028 r. 45% firm ograniczy liczbę używanych narzędzi do mniej niż 15 (vs. 13% w 2023 r.). Ujednolicone platformy zwiększają efektywność, widoczność i umożliwiają analizę AI, skracając czas wykrycia i reakcji do minut.

AI jako filar SOC – odpowiedzialnie i celowo

AI wspiera detekcję zagrożeń i automatyzuje reakcje. Kluczowe jest wdrażanie „taktycznej AI” – ukierunkowanej na mierzalne efekty i spójnej z KPI. Budowanie zaufania wymaga przejrzystości modeli, źródeł danych i decyzji.

Bezpieczne łańcuchy dostaw

Do 2025 r. 60% organizacji będzie podejmować decyzje o współpracy z dostawcami w oparciu o ich profil ryzyka. Kluczowe stają się oceny bezpieczeństwa partnerów i stosowanie ZTA wobec stron trzecich.

Inwestycje w ludzi i kulturę bezpieczeństwa

Rozwój kompetencji to priorytet. Szkolenia, certyfikacje i edukacja użytkowników – np. programy phishingowe z 50-krotnym ROI – są niezbędne. Organizacje muszą wspierać kulturę wspólnej odpowiedzialności za cyberbezpieczeństwo i rozwijać „cyber-osąd” na każdym szczeblu.

Współpraca publiczno-prywatna – fundament zbiorowej odporności

Silniejsza współpraca między sektorem publicznym i prywatnym oraz na poziomie międzynarodowym jest kluczowa dla przeciwdziałania transgranicznym zagrożeniom i harmonizacji polityk bezpieczeństwa.

Cyberodporność zamiast samej prewencji

Organizacje przesuwają nacisk z prewencji na odporność – zdolność do przetrwania, reakcji i szybkiego odzyskiwania po incydencie. Do 2025 r. ok. 70% prezesów wprowadzi odporność jako element kultury organizacyjnej.

Nowe technologie – przygotowanie na jutro

Firmy powinny już teraz wdrażać standardy kryptografii postkwantowej (PQC), by zabezpieczyć się przed przyszłymi zagrożeniami ze strony komputerów kwantowych.

Połączenie adopcji Zero Trust i konsolidacji narzędzi to odpowiedź na „rozprzestrzenienie” i złożoność, wskazywane jako główne źródła nieskuteczności obrony. Zero Trust wymaga ciągłej weryfikacji i precyzyjnych kontroli, co trudno osiągnąć przy rozproszonych systemach. Ujednolicone platformy centralizują dane i operacje, ułatwiając wdrożenie ZTA. Te dwa trendy działają synergicznie, upraszczając i wzmacniając cyberbezpieczeństwo.

Rosnący nacisk na mierzalny zwrot z inwestycji w bezpieczeństwo przekształca postrzeganie CISO – z technicznego nadzorcy w strategicznego partnera. Kadra zarządzająca oczekuje realnych efektów: krótszych przestojów, uniknięcia kar, poprawy reputacji. CISO muszą więc przekładać bezpieczeństwo na język biznesu, co sprzyja trwałemu zaangażowaniu i wbudowaniu bezpieczeństwa w kulturę organizacyjną.

Przesłanie dla prezesów jest jednoznaczne: cyberbezpieczeństwo to już nie tylko koszt ani kwestia IT, lecz kluczowy element ciągłości biznesu, innowacji i przewagi konkurencyjnej. W dobie rosnących kosztów incydentów i znaczenia operacji cyfrowych, skuteczna ochrona bezpośrednio wpływa na finanse, reputację i stabilność. Tylko strategiczne, całościowe podejście – uwzględniające złożoność środowiska, ludzi i kompetencje – pozwoli firmom bezpiecznie rozwijać się w coraz bardziej wrogim cyfrowym otoczeniu. To zmiana perspektywy: z „czego się boimy” na „jak chronimy naszą przyszłość”.