Outsourcing IT, w swojej istocie, stanowi strategiczne partnerstwo, w ramach którego organizacje powierzają zewnętrzne podmioty zarządzanie, rozwój lub utrzymanie kluczowych procesów technologicznych. W obliczu dynamicznych zmian globalnej gospodarki i przyspieszonej transformacji cyfrowej, outsourcing ewoluował z taktyki redukcji kosztów w fundamentalny element strategii biznesowej. Umożliwia on firmom nie tylko skupienie się na ich podstawowej działalności, ale także zapewnia dostęp do specjalistycznych kompetencji, skalowalność zasobów oraz optymalizację operacyjną.

W kontekście rosnącej pozycji Polski na globalnej mapie usług IT, pojawia się złożone pytanie o naturę outsourcingu w tym kraju: czy jest to jedynie chwilowa „moda” napędzana poszukiwaniem szybkich oszczędności, „konieczność” wynikająca z globalnych niedoborów talentów i nieustannej presji innowacyjnej, czy też potencjalna „pułapka” niosąca ze sobą ukryte ryzyka i zagrożenia dla stabilności firm zlecających i wykonawców? Niniejszy artykuł podejmie próbę rozwikłania tej kwestii, analizując dynamikę wzrostu kontraktów outsourcingowych w zestawieniu z danymi dotyczącymi upadłości firm z sektora IT.

Polska jako hub outsourcingu IT: pozycja i atuty

Międzynarodowe uznanie i rankingi

Polska konsekwentnie utrzymuje swoją pozycję jako jedna z najbardziej atrakcyjnych lokalizacji dla sektora usług biznesowych i outsourcingu IT na świecie. Potwierdzają to liczne raporty wiodących firm analitycznych. Na przykład, w raporcie „2023 Global Shared Services and Outsourcing Survey” firmy Deloitte, Polska została wskazana jako druga najpopularniejsza lokalizacja dla centrów usług, ustępując jedynie Indiom, a wyprzedzając Meksyk, Stany Zjednoczone i Malezję. Podobnie, raport KPMG plasuje Polskę na drugim miejscu wśród najbardziej preferowanych lokalizacji outsourcingowych, za Indiami, a przed Brazylią. To niezmiennie wysokie miejsce w rankingach podkreśla globalne uznanie dla polskiego ekosystemu IT.

Utrzymująca się wysoka pozycja Polski w globalnych rankingach outsourcingu IT jest zjawiskiem o głębszym znaczeniu niż tylko potwierdzenie konkurencyjności kosztowej. Fakt, że Polska od lat plasuje się w ścisłej czołówce, świadczy o tym, że rynek postrzega ją jako dojrzałego, wiarygodnego i strategicznego partnera, a nie tylko tymczasowe rozwiązanie do redukcji wydatków. Ta trwała pozycja rynkowa wynika z połączenia wysokiej jakości talentów, biegłości w języku angielskim oraz kompatybilności kulturowej z rynkami zachodnimi, które to cechy wykraczają poza proste arbitrażowanie kosztów. Przejście od postrzegania Polski jako miejsca do cięcia kosztów do postrzegania jej jako źródła wartości dodanej i innowacji jest kluczowe. Oznacza to, że outsourcing IT w Polsce nie jest chwilową „modą”, która przeminie wraz ze zmianą warunków rynkowych, lecz stał się strategiczną „koniecznością” dla globalnych przedsiębiorstw, które poszukują solidnych, długoterminowych rozwiązań IT i możliwości innowacyjnych.

Wielkość i dynamika polskiego rynku outsourcingu IT

Polski sektor IT/ICT jest znaczącym motorem wzrostu gospodarczego. W 2018 roku odpowiadał za około 8% PKB kraju i zatrudniał 430 tys. osób. Najnowsze dane ABSL za I kwartał 2024 roku wskazują, że udział całego sektora usług biznesowych w PKB wzrósł do 5.3%, co, choć może odzwierciedlać inną metodologię lub szerszy zakres usług niż samo IT/ICT, potwierdza jego istotny wkład w gospodarkę.

Rynek IT w Polsce odnotowuje imponującą dynamikę wzrostu przychodów. Przychody z rynku oprogramowania w Polsce są prognozowane na 10,44 mld USD do końca 2025 roku. W szczególności, segment outsourcingu rozwoju oprogramowania w Polsce ma osiągnąć 3,84 mld USD w tym samym okresie, z dalszą prognozą wzrostu do 5,38 mld USD do 2029 roku. Cały sektor IT w Polsce ma rosnąć w tempie skumulowanej rocznej stopy wzrostu (CAGR) na poziomie 5,92%, osiągając ponad 13 mld USD do 2029 roku.

Pula specjalistów IT w Polsce jest ogromna i stale się powiększa, co jest kluczowym atutem. Liczby wahają się od 255 tys. do ponad 520 tys. lub nawet 600 tys. w zależności od źródła i roku, co czyni Polskę największym hubem talentów w regionie Europy Środkowo-Wschodniej (CEE). Raport ABSL za I kwartał 2024 roku wskazuje, że zatrudnienie w całym sektorze usług biznesowych przekroczyło 457,1 tys. osób, z prognozą dalszego wzrostu do 471,6 tys. do I kwartału 2025 roku.

Wzrost liczby kontraktów outsourcingowych w Polsce jest bezpośrednią konsekwencją globalnego zapotrzebowania na usługi IT oraz zdolności polskiego rynku do zaspokojenia tego popytu. Obserwuje się znaczący globalny niedobór talentów IT, który jest wskazywany jako główna bariera dla transformacji biznesowej przez 63% liderów firm w perspektywie 2025-2030. W tej sytuacji, Polska, dysponująca dużą i stale rosnącą pulą wysoko wykwalifikowanych specjalistów IT, staje się kluczowym rozwiązaniem dla międzynarodowych przedsiębiorstw. Zdolność Polski do dostarczania niezbędnego kapitału ludzkiego w obliczu globalnego deficytu talentów przekształca ten niedobór w znaczącą szansę dla polskiego sektora IT. Ta dynamika wyraźnie pozycjonuje outsourcing IT w Polsce jako strategiczną „konieczność” dla firm dążących do przezwyciężenia ograniczeń kadrowych i utrzymania przewagi konkurencyjnej.

Kluczowe czynniki sukcesu i przewagi konkurencyjne

Polski rynek outsourcingu IT wyróżnia się szeregiem atutów, które składają się na jego silną pozycję globalną:

- Zasoby ludzkie: Polska dysponuje ogromną i stale rosnącą pulą wysoko wykwalifikowanych i zmotywowanych programistów. Polscy deweloperzy są uznawani za jednych z najlepszych na świecie, zajmując 3. miejsce pod względem umiejętności technicznych i plasując się w czołówce międzynarodowych konkursów kodowania, w tym 6. miejsce na TopCoder pod względem zwycięstw. Rocznie około 15 000 absolwentów informatyki zasila rynek pracy, zapewniając stały dopływ świeżych talentów.

- Koszty i efektywność: Mimo niezaprzeczalnie wysokiej jakości świadczonych usług, stawki polskich specjalistów IT pozostają znacznie bardziej konkurencyjne niż na rynkach zachodnich. Firmy zlecające mogą osiągnąć oszczędności rzędu 25-50% w porównaniu do zatrudnienia lokalnego personelu. Średni koszt na pracownika w polskim sektorze outsourcingu wynosi około 205 USD, co stanowi atrakcyjną propozycję wartości.

- Stabilność ekonomiczna i prawna: Członkostwo Polski w Unii Europejskiej zapewnia stabilne i przewidywalne ramy prawne, w tym rygorystyczne regulacje dotyczące bezpieczeństwa informacji i cyberbezpieczeństwa, takie jak RODO. Jest to kluczowe dla projektów wymagających przetwarzania danych wrażliwych. Polska jest postrzegana jako bezpieczny i stabilny wybór inwestycyjny ze względu na swoją sytuację ekonomiczną i polityczną. Dodatkowo, inwestycje globalnych gigantów technologicznych, takich jak Microsoft i Google, w lokalne regiony chmurowe, znacząco wzmacniają infrastrukturę cyfrową kraju i budują zaufanie międzynarodowych partnerów.

- Lokalizacja i kompatybilność kulturowa: Centralne położenie Polski w Europie (w strefie czasowej CET) oferuje dogodną strefę czasową, umożliwiając efektywną współpracę w czasie rzeczywistym z klientami zarówno z Europy, jak i Ameryki Północnej. Wysoka znajomość języka angielskiego wśród polskich specjalistów IT oraz podobieństwo w standardach pracy i kulturze biznesowej z krajami zachodnimi minimalizują bariery komunikacyjne i kulturowe, co przekłada się na płynniejszą współpracę i mniej nieporozumień.

Synergia tych atutów tworzy trwałą przewagę konkurencyjną Polski na globalnym rynku outsourcingu IT i zmienia percepcję tego rynku. Posiadanie jednocześnie ogromnej i wysoko wykwalifikowanej puli talentów, konkurencyjnych kosztów, stabilnego środowiska prawnego i gospodarczego oraz wysokiej kompatybilności kulturowej sprawia, że Polska oferuje unikalną propozycję wartości. Nie jest to jedynie suma poszczególnych zalet, ale ich wzajemne oddziaływanie, które pozwala polskim firmom na angażowanie się w coraz bardziej złożone i intensywne pod względem wiedzy projekty, co potwierdza rosnący udział takich usług w sektorze usług biznesowych. Ta kompleksowa oferta oznacza, że dominująca pozycja Polski w outsourcingu IT nie jest chwilową „modą”, która osłabnie wraz z drobnymi zmianami w globalnych strukturach kosztów. Zamiast tego, opiera się ona na fundamentalnych, strukturalnych przewagach, które czynią ją przekonującą „koniecznością” dla firm poszukujących długoterminowych, wysokiej jakości i bezpiecznych partnerstw IT. Ewentualne „pułapki” outsourcingu w Polsce, o ile występują, są zatem mniej związane z wrodzonymi wadami samego polskiego rynku, a bardziej z należytą starannością klienta w wyborze odpowiedniego partnera i efektywnym zarządzaniu relacją outsourcingową.

Outsourcing IT: konieczność strategiczna w erze cyfrowej

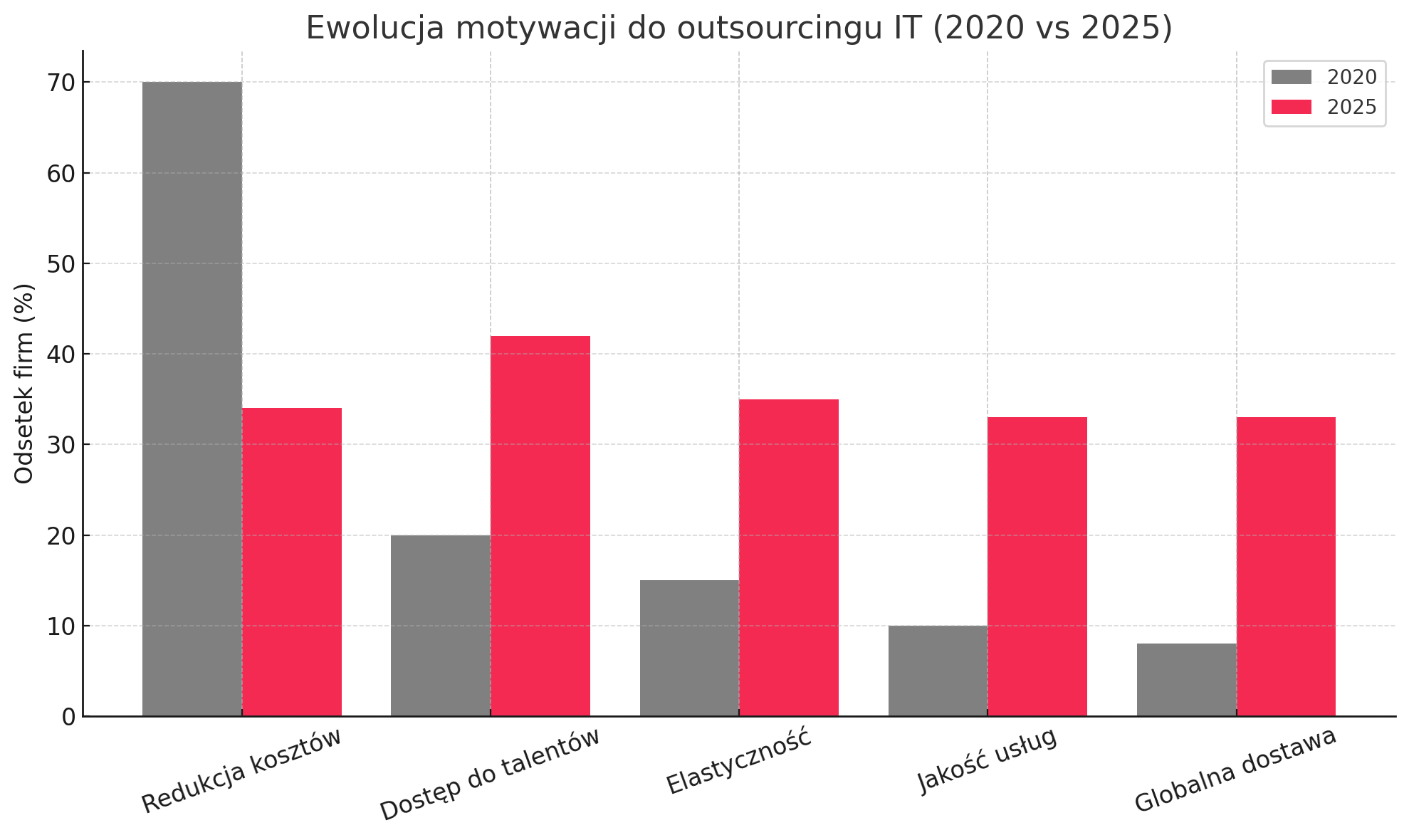

Ewolucja motywacji do outsourcingu

Globalne trendy w outsourcingu IT wyraźnie wskazują na ewolucję motywacji firm. O ile w 2020 roku głównym celem była redukcja kosztów (70% firm), o tyle obecnie, choć optymalizacja wydatków nadal pozostaje istotna (34%), firmy coraz bardziej cenią sobie dostęp do specjalistycznych talentów (42%), elastyczność (35%), wysoką jakość usług (33%) i globalną dostawę (33%). Ta zmiana w priorytetach sygnalizuje strategiczną transformację w postrzeganiu outsourcingu – z narzędzia do cięcia kosztów w kluczowe partnerstwo wspierające rozwój biznesowy i innowacje.

Ta zmiana w motywacjach jest ściśle powiązana z globalnym niedoborem talentów IT. Badania wykazują, że niedobór umiejętności jest największą barierą dla transformacji biznesowej dla 63% liderów firm w latach 2025-2030. W tej sytuacji, outsourcing IT, zwłaszcza do krajów takich jak Polska, które dysponują bogatą i wysoko wykwalifikowaną pulą talentów, przestaje być jedynie opcją optymalizacyjną. Staje się on fundamentalną „koniecznością strategiczną” dla firm, które muszą pozyskać specjalistyczne kompetencje IT, aby móc realizować cele transformacji cyfrowej i utrzymać konkurencyjność. Polska, z ponad 520 tysiącami specjalistów IT i około 15 tysiącami absolwentów informatyki rocznie , efektywnie wypełnia tę lukę, przekształcając globalny deficyt talentów w swoją przewagę konkurencyjną. Ten trend potwierdza, że outsourcing w Polsce to nie „moda”, lecz trwały element globalnej strategii pozyskiwania zasobów.

Rola outsourcingu w przyspieszaniu transformacji cyfrowej

Outsourcing jest obecnie postrzegany jako kluczowa strategia w procesie przyspieszonej transformacji cyfrowej. Firmy intensywnie inwestują w usługi chmurowe, co było szczególnie widoczne podczas pandemii. Polska, dzięki znaczącym inwestycjom i rozwijanym kompetencjom, ma potencjał stać się liderem w usługach chmurowych, wspierana przez uruchomienie lokalnych regionów chmurowych przez Google i Microsoft.

Adopcja Generatywnej Sztucznej Inteligencji (GenAI) jest kolejnym potężnym czynnikiem napędzającym globalne wydatki na IT, z prognozowanym wzrostem o 9.8% w 2025 roku do 5.61 biliona USD, a 50% pracodawców planuje reorientację biznesu w odpowiedzi na AI. Polski rynek rozwoju oprogramowania AI ma przekroczyć 5.8 mld USD do 2030 roku , co świadczy o rosnących kompetencjach w tym obszarze. Cyberbezpieczeństwo jest priorytetem dla 71% liderów biznesu, a 81% firm decyduje się na outsourcing funkcji bezpieczeństwa ze względu na wysokie koszty naruszeń danych.

Outsourcing IT, zwłaszcza do Polski, która aktywnie rozwija kompetencje w GenAI, chmurze i cyberbezpieczeństwie, staje się kluczowym akceleratorem innowacji i zdolności adaptacyjnych przedsiębiorstw. Firmy nie tylko redukują koszty operacyjne, ale przede wszystkim zyskują szybki dostęp do zaawansowanych technologii i specjalistów, co jest niezbędne dla ich przyszłego rozwoju i utrzymania przewagi konkurencyjnej. Skupienie się na tych obszarach, zamiast na prostym utrzymaniu infrastruktury, pokazuje, że outsourcing ewoluował w kierunku strategicznego partnerstwa. Polska, z rozbudowaną infrastrukturą IT i centrami innowacji , jest w stanie sprostać tym wymaganiom, co potwierdza tezę o „konieczności” outsourcingu w kontekście dynamicznie zmieniającego się krajobrazu technologicznego i rosnącej presji na innowacje.

Wzrost liczby kontraktów outsourcingowych – dane i prognozy

Rynek outsourcingu rozwoju oprogramowania w Polsce ma osiągnąć 3,84 mld USD w 2025 roku i 5,38 mld USD do 2029 roku. Cały sektor usług biznesowych w Polsce odnotował wzrost zatrudnienia o 3.8% rok do roku w I kwartale 2024 roku, z prognozą dalszego wzrostu do 471,6 tys. pracowników do I kwartału 2025 roku. Co więcej, eksport usług biznesowych intensywnych wiedzy (KIBS) z Polski osiągnął imponującą wartość 36.8 mld USD w 2023 roku, co stanowi wzrost o 22.9% rok do roku.

Ciągły wzrost liczby kontraktów i wartości eksportu usług outsourcingowych w Polsce jest silnym wskaźnikiem rosnącego zaufania globalnych firm do polskiego ekosystemu IT. Taka dynamika nie jest cechą „mody” na krótkoterminowe oszczędności, która szybko przeminie, ale raczej odzwierciedla strategiczne decyzje oparte na udowodnionej zdolności Polski do dostarczania wysokiej jakości usług, innowacji i stabilności. Fakt, że zagraniczne centra dominują w nowych inwestycjach i tworzeniu miejsc pracy w polskim sektorze usług biznesowych , dodatkowo potwierdza głęboką integrację strategiczną. Ten wzrost świadczy o tym, że outsourcing w Polsce jest postrzegany jako stabilna i przyszłościowa „konieczność” biznesowa, która jest integralną częścią długoterminowych strategii globalnych przedsiębiorstw.

Potencjalne pułapki outsourcingu IT: ryzyka i wyzwania

Mimo licznych zalet, outsourcing IT, jak każda strategia biznesowa, wiąże się z potencjalnymi pułapkami i wyzwaniami, które wymagają świadomego zarządzania.

Główne ryzyka związane z outsourcingiem

- Wiarygodność dostawcy: Jednym z kluczowych ryzyk jest nawiązanie współpracy z niedoświadczonym, nieprofesjonalnym lub niestabilnym finansowo software house’em, który może nie być w stanie sprostać wymaganiom projektu i celom biznesowym.

- Utrata kontroli: Firmy często obawiają się utraty realnego lub postrzeganego wpływu na kluczowe procesy IT i zarządzanie projektem po jego zewnętrznym zleceniu. Dotyczy to zarówno komunikacji, jak i metodologii pracy.

- Niewystarczająca jakość usług: Istnieją obawy, czy nowy partner technologiczny będzie w stanie dostarczyć oprogramowanie o tej samej jakości, co wewnętrzne zespoły, oraz czy w pełni spełni oczekiwania biznesowe. Ryzyko to obejmuje również opóźnienia w realizacji projektów.

- Ukryte koszty: Niespodziewane wzrosty kosztów, które nie zostały jasno określone w umowie, takie jak opłaty za aktualizacje sprzętu, środowiska pracy, czy dodatkowe godziny pracy poza ustalonym zakresem, mogą znacząco obniżyć rentowność outsourcingu.

- Bezpieczeństwo i poufność danych: Zlecanie zadań na zewnątrz zawsze wiąże się z koniecznością zabezpieczenia danych organizacji i własności intelektualnej. Obawy dotyczące wycieku danych, kradzieży informacji czy niezgodności z regulacjami (np. RODO) są kluczowe.

- Bariery komunikacyjne i kulturowe: Wyzwania wynikające z różnic geograficznych, stref czasowych i odmiennych kultur pracy mogą prowadzić do nieporozumień i opóźnień. Chociaż Polska ma tu atuty (CET, wysoka znajomość angielskiego, kompatybilność kulturowa), ryzyko to nadal istnieje i wymaga zarządzania.

- Ryzyko prawne: Brak jednej, spójnej ustawy regulującej wyłącznie outsourcing pracowniczy w Polsce może prowadzić do niekonsekwentnych interpretacji przepisów przez różne instytucje państwowe (PIP, ZUS, Straż Graniczna), co utrudnia przygotowanie się do kontroli i zwiększa ryzyko prawne dla firm.

Wymienione ryzyka związane z outsourcingiem IT nie wynikają z fundamentalnych słabości czy niestabilności polskiego rynku IT. Są to raczej uniwersalne wyzwania, które towarzyszą zarządzaniu każdą relacją z zewnętrznym dostawcą usług, niezależnie od lokalizacji. Ich materializacja zależy w dużej mierze od staranności, strategii i należytej staranności (due diligence) firmy zlecającej. Polska, dzięki swojej dogodnej strefie czasowej, wysokiej znajomości języka angielskiego i kompatybilności kulturowej z rynkami zachodnimi , znacząco łagodzi niektóre z tych ryzyk w porównaniu do tradycyjnych destynacji offshore. Ryzyka prawne, choć specyficzne dla polskiego kontekstu, są w pełni zarządzalne poprzez konsultacje z ekspertami. Oznacza to, że outsourcing sam w sobie nie jest z natury „pułapką”, ale wymaga świadomego i proaktywnego zarządzania ryzykiem. Skupienie się na tych aspektach jest kluczowe dla udanej współpracy.

Specyfika „informatyka na godziny” a kompleksowe partnerstwa outsourcingowe

Analiza ryzyka wymaga rozróżnienia między różnymi modelami outsourcingu. Artykuł szczegółowo wskazuje na konkretne pułapki związane z mniej ustrukturyzowanymi i fragmentarycznymi usługami IT, takimi jak model „informatyka na godziny”. Obejmują one:

- Brak zastępowalności: Firma pozostaje bez wsparcia IT w przypadku urlopu, choroby czy niedostępności pojedynczego specjalisty, co może prowadzić do kosztownych przestojów w pracy.

- Nierzetelne podejście do zadań: Usługodawca może priorytetyzować bardziej dochodowych klientów, co skutkuje opóźnioną pomocą lub interwencją dopiero w krytycznym momencie.

- Ograniczone kompetencje: Pojedyncza osoba rzadko posiada kompleksową wiedzę we wszystkich aspektach IT, co może prowadzić do stosowania nieoptymalnych rozwiązań.

- Niebezpieczne konfiguracje: Brak kompleksowego podejścia może skutkować lukami w bezpieczeństwie, np. niezabezpieczonym dostępem RDP, słabymi hasłami czy brakiem zasilania awaryjnego dla krytycznych baz danych.

Ryzyka związane z modelem „informatyka na godziny” są znacznie wyższe i fundamentalnie odmienne od tych, które występują w przypadku współpracy z dużymi, dojrzałymi firmami outsourcingowymi w Polsce. Te większe podmioty, takie jak te wymienione w raporcie ABSL, charakteryzują się ustrukturyzowanymi procesami, kompleksowymi zespołami, mechanizmami zarządzania projektami i ryzykiem, a także zapewniają zastępowalność i szeroki zakres kompetencji. Dzięki temu minimalizują problemy z dostępnością, jakością czy bezpieczeństwem, które są inherentne dla mniej formalnych i skalowanych form outsourcingu. Oznacza to, że choć „pułapka” istnieje w kontekście pojedynczych, nieustrukturyzowanych usług, nie jest ona reprezentatywna dla dojrzałego polskiego rynku usług IT, który skłania się ku kompleksowym, długoterminowym partnerstwom. To rozróżnienie jest kluczowe dla precyzyjnej oceny ryzyka i wyboru odpowiedniego modelu współpracy.

Strategie minimalizacji ryzyka

Aby skutecznie zarządzać ryzykiem w outsourcingu IT i uniknąć potencjalnych pułapek, firmy powinny wdrożyć następujące strategie:

- Dokładna analiza wiarygodności dostawcy: Niezbędne jest przeprowadzenie dogłębnej weryfikacji potencjalnych partnerów, obejmującej ich doświadczenie, wielkość firmy, specjalizacje technologiczne, jakość portfolio projektów, a także pozyskanie referencji od poprzednich klientów. Zaleca się również wizyty w biurach dostawcy w celu oceny kultury organizacyjnej i warunków pracy.

- Transparentne umowy i precyzyjna komunikacja: Kluczowe jest sporządzenie szczegółowych umów, które jasno określają zakres usług, mierniki jakości (SLA), odpowiedzialność za opóźnienia, mechanizmy rozwiązywania sporów oraz wszelkie potencjalne ukryte koszty. Należy również zdefiniować jasne oczekiwania, wymagania projektowe, metodologie współpracy (np. Agile, Scrum, Kanban) oraz role deweloperów, zapewniając pełny dostęp do danych projektowych i narzędzi komunikacji.

- Ochrona danych i własności intelektualnej: Podpisanie umowy o zachowaniu poufności (NDA) jest standardem, ale należy również upewnić się, że dostawca ma doświadczenie w pracy z danymi wrażliwymi i przestrzega regulacji takich jak RODO.

- Zarządzanie barierami komunikacyjnymi: Mimo atutów Polski, należy aktywnie zarządzać komunikacją, ustalając standardy obsługi klienta, częstotliwość spotkań i zapewniając, że zespół dostawcy posiada wymagany poziom znajomości języka angielskiego.

- Konsultacje prawne: W przypadku outsourcingu pracowniczego, zaleca się konsultacje z ekspertami prawnymi, aby zapewnić zgodność z lokalnymi przepisami i uniknąć niejasności interpretacyjnych.

Wzrost liczby kontraktów vs. liczba bankructw firm IT: analiza korelacji

Kluczowym elementem oceny natury outsourcingu IT w Polsce jest analiza jego wpływu na stabilność lokalnego sektora IT, w szczególności w kontekście liczby bankructw firm.

Dynamika bankructw w sektorze IT w Polsce

Ogólna liczba postępowań upadłościowych w Polsce wzrosła w ostatnich latach. Dane z Centralnego Biura Statystycznego (GUS) wskazują na wzrost liczby niewypłacalności w II i III kwartale 2024 roku, choć w styczniu 2025 roku odnotowano spadek. Coface raportuje rekordową liczbę 5576 niewypłacalności w 2024 roku, co stanowi wzrost o 19% w porównaniu do 2023 roku, z największą dynamiką w budownictwie i transporcie. W I kwartale 2025 roku odnotowano 100 upadłości, co jest wartością niezmienioną rok do roku, ale wyższą niż w IV kwartale 2024 roku (95 upadłości).

Jednakże, przy analizie sektora „Informacja i Komunikacja” (PKD J), obraz jest znacznie bardziej stabilny. W 2021 roku, w którym ogólna liczba nowych firm w Polsce wzrosła o 12,4%, a liczba upadłości spadła o blisko 30%, sektor Informacji i Komunikacji wyróżniał się największym wzrostem rejestracji nowych firm (o blisko 43%). Co istotne, w tym samym roku, w sektorze Informacji i Komunikacji odnotowano jedynie 9 upadłości, co stanowiło niewiele ponad 2% wszystkich upadłości przedsiębiorstw.

Z powyższych danych wynika, że liczba bankructw w sektorze IT/ICT w Polsce utrzymuje się na stosunkowo niskim i stabilnym poziomie w porównaniu do ogólnej dynamiki niewypłacalności w gospodarce. Mimo ogólnego spadku rejestracji przedsiębiorstw w IV kwartale 2024 roku, w tym największego w informacji i komunikacji (o 17,7%) , nie przekłada się to bezpośrednio na wzrost liczby upadłości w tym sektorze.

Główne przyczyny bankructw firm w Polsce, takie jak zbyt wysokie koszty działalności, brak strategii rozwoju, nieuczciwi kontrahenci, problemy z płynnością finansową, nadmierne zadłużenie czy silna konkurencja, są uniwersalne i dotyczą wszystkich sektorów. Nie ma konkretnych danych, które wskazywałyby, że sektor IT jest szczególnie narażony na te czynniki w sposób, który prowadziłby do masowych upadłości, zwłaszcza w kontekście wzrostu kontraktów outsourcingowych.

Brak bezpośredniej korelacji negatywnej

Porównując dynamiczny wzrost liczby kontraktów outsourcingowych i ogólny rozwój sektora IT w Polsce (jak przedstawiono w sekcji 3) z danymi dotyczącymi bankructw w sektorze „Informacja i Komunikacja”, nie obserwuje się bezpośredniej negatywnej korelacji. Wręcz przeciwnie, pomimo ogólnego wzrostu liczby niewypłacalności w polskiej gospodarce, w sektorze IT/ICT liczba bankructw pozostaje relatywnie niska i stabilna.

Taka sytuacja sugeruje, że wzrost liczby kontraktów outsourcingowych nie prowadzi do fali bankructw wśród polskich firm IT. Można wręcz stwierdzić, że jest to czynnik stabilizujący i wzmacniający sektor. Rosnący popyt na usługi outsourcingowe, zwłaszcza w obszarach zaawansowanych technologii i specjalistycznych kompetencji, zapewnia polskim firmom IT stały strumień zleceń i możliwości rozwoju. Dostęp do globalnych rynków i zdywersyfikowana baza klientów pomagają im utrzymać płynność finansową i odporność na wahania koniunkturalne, które mogą dotykać inne, mniej wyspecjalizowane branże.

Implikacje dla rynku

Brak negatywnej korelacji między wzrostem kontraktów outsourcingowych a bankructwami firm IT ma istotne implikacje. Wskazuje to na dojrzałość i odporność polskiego sektora IT, który efektywnie wykorzystuje globalny popyt na swoje usługi. Outsourcing, zamiast być „pułapką” prowadzącą do upadłości, okazuje się być motorem wzrostu, stabilności i innowacji. Firmy IT w Polsce, szczególnie te zaangażowane w outsourcing, wydają się być dobrze przygotowane do zarządzania ryzykami operacyjnymi i finansowymi, czerpiąc korzyści z rosnącej liczby międzynarodowych partnerstw. To umacnia pozycję Polski jako wiarygodnego i bezpiecznego partnera w globalnym łańcuchu dostaw IT.