Przez ponad dekadę polski sektor IT był synonimem nieprzerwanego, dynamicznego wzrostu. Ugruntował swoją pozycję jako technologiczne serce Europy Środkowo-Wschodniej, przyciągając globalne inwestycje dzięki ogromnej puli talentów i reputacji niezawodnego partnera w projektach nearshoringowych i outsourcingowych. Narracja o „złotej dekadzie” polskiego IT, napędzana przez tysiące software house’ów i wykwalifikowanych programistów cenionych na całym świecie, stała się niemal aksjomatem. Jednak w ostatnich kilkunastu miesiącach ten optymistyczny obraz zaczął pękać, a rynek zaczął wysyłać głęboko sprzeczne sygnały, które zasiały ziarno niepewności.

Z jednej strony, twarde dane makroekonomiczne malują obraz sektora w szczytowej formie. Wartość eksportu polskich usług IT bije kolejne rekordy, demonstrując niezwykłą siłę i globalną konkurencyjność . Polska sprzedaje za granicę więcej usług informatycznych niż takie potęgi technologiczne jak Japonia czy Korea Południowa, co świadczy o dojrzałości i zaawansowaniu oferowanych rozwiązań . Z drugiej strony, z wnętrza branży płyną coraz głośniejsze sygnały o ochłodzeniu koniunktury. Portale branżowe i raporty z rynku pracy donoszą o spowolnieniu rekrutacji, redukcjach zatrudnienia i ogólnym poczuciu „korekty” po latach nieokiełznanego boomu . To zderzenie dwóch skrajnie różnych narracji tworzy fundamentalny paradoks.

Czy jesteśmy świadkami początku stagnacji, która zakończy erę spektakularnego wzrostu? A może to tylko chwilowa zadyszka, naturalna konsekwencja globalnego spowolnienia gospodarczego? A może, co wydaje się najbardziej prawdopodobne, obserwujemy coś znacznie głębszego – fundamentalny proces dojrzewania i restrukturyzacji rynku, który oddziela liderów innowacji od firm opierających swój model na prostszych usługach?

Fundamenty rynku: Między imponującą skalą a rosnącą presją

Aby zrozumieć obecną kondycję rynku software house’ów, należy najpierw spojrzeć na jego fundamenty – liczbę i strukturę firm, które go tworzą. Dane rejestrowe z Głównego Urzędu Statystycznego (GUS) oraz Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) dostarczają kluczowych informacji o skali i dynamice tego ekosystemu.

Analiza polskiego sektora IT opiera się na Polskiej Klasyfikacji Działalności (PKD), gdzie kluczową rolę odgrywa Sekcja J, Dział 62: „Działalność związana z oprogramowaniem i doradztwem w zakresie informatyki oraz działalność powiązana” . Kategoria ta obejmuje szerokie spektrum działalności, od pisania kodu (PKD 62.01.Z), przez doradztwo informatyczne (PKD 62.02.Z), aż po pozostałe usługi w zakresie technologii informatycznych i komputerowych (PKD 62.09.Z). To właśnie te podklasy w dużej mierze definiują ekosystem software house’ów w Polsce.

Dane z rejestru REGON, prowadzonego przez GUS, ukazują imponującą skalę rynku . Raporty branżowe szacują liczbę firm technologicznych w Polsce na ponad 60 tysięcy, a w sektorze IT pracuje od 500 do nawet 850 tysięcy osób. Ta ogromna liczba aktywnych podmiotów świadczy o niezwykłej gęstości i żywotności rynku. Jest to krajobraz zdominowany przez mikro, małe i średnie przedsiębiorstwa, co z jednej strony świadczy o niskich barierach wejścia i przedsiębiorczości, a z drugiej czyni go bardziej podatnym na wahania koniunktury.

Jednak sam rozmiar rynku to tylko jedna strona medalu. Druga, znacznie bardziej dynamiczna, ukryta jest w danych CEIDG, które rejestrują losy jednoosobowych działalności gospodarczych (JDG) – formy prawnej niezwykle popularnej wśród programistów kontraktowych i małych firm IT. Analiza liczby wyrejestrowań i zawieszeń działalności rzuca światło na presję, pod jaką znalazł się ten segment rynku. Dane z ostatnich lat są jednoznaczne i wskazują na rosnącą presję. W 2022 roku do CEIDG wpłynęło o 9,6% więcej wniosków o zamknięcie jednoosobowej działalności niż rok wcześniej. W pierwszej połowie innego analizowanego roku wzrost ten był jeszcze bardziej dramatyczny i wyniósł blisko 26% w ujęciu rocznym. Te liczby to twardy dowód na to, że dla wielu mniejszych graczy warunki rynkowe stały się znacznie trudniejsze.

Przyczyn tego zjawiska należy szukać w splotach czynników makroekonomicznych i regulacyjnych. Globalne spowolnienie, wysoka inflacja, rosnące koszty prowadzenia działalności oraz zmiany w otoczeniu prawno-podatkowym, takie jak wprowadzenie Polskiego Ładu, uderzyły przede wszystkim w najmniejsze podmioty . Należy jednak interpretować te dane z ostrożnością. Wysoka liczba zamknięć i zawieszeń w CEIDG nie jest wyłącznie symptomem kryzysu. Odzwierciedla ona również specyfikę branży IT, w której dominuje praca projektowa. System CEIDG jest zaprojektowany tak, aby umożliwiać łatwe zakładanie, zawieszanie i zamykanie działalności. Dla programisty kontraktora zamknięcie firmy może oznaczać po prostu koniec jednego dużego projektu i przejście na umowę o pracę, a zawieszenie działalności jest powszechnym narzędziem do zarządzania płynnością finansową w okresach między zleceniami.

Globalny motor napędowy: Eksport jako barometr sukcesu

Podczas gdy dane z rynku wewnętrznego wskazują na rosnącą presję, analiza handlu międzynarodowego maluje zgoła odmienny obraz. Polski sektor IT stał się w ostatnich latach prawdziwą potęgą eksportową, a dynamika wzrostu sprzedaży zagranicznej jest kluczowym argumentem przeczącym tezie o stagnacji.

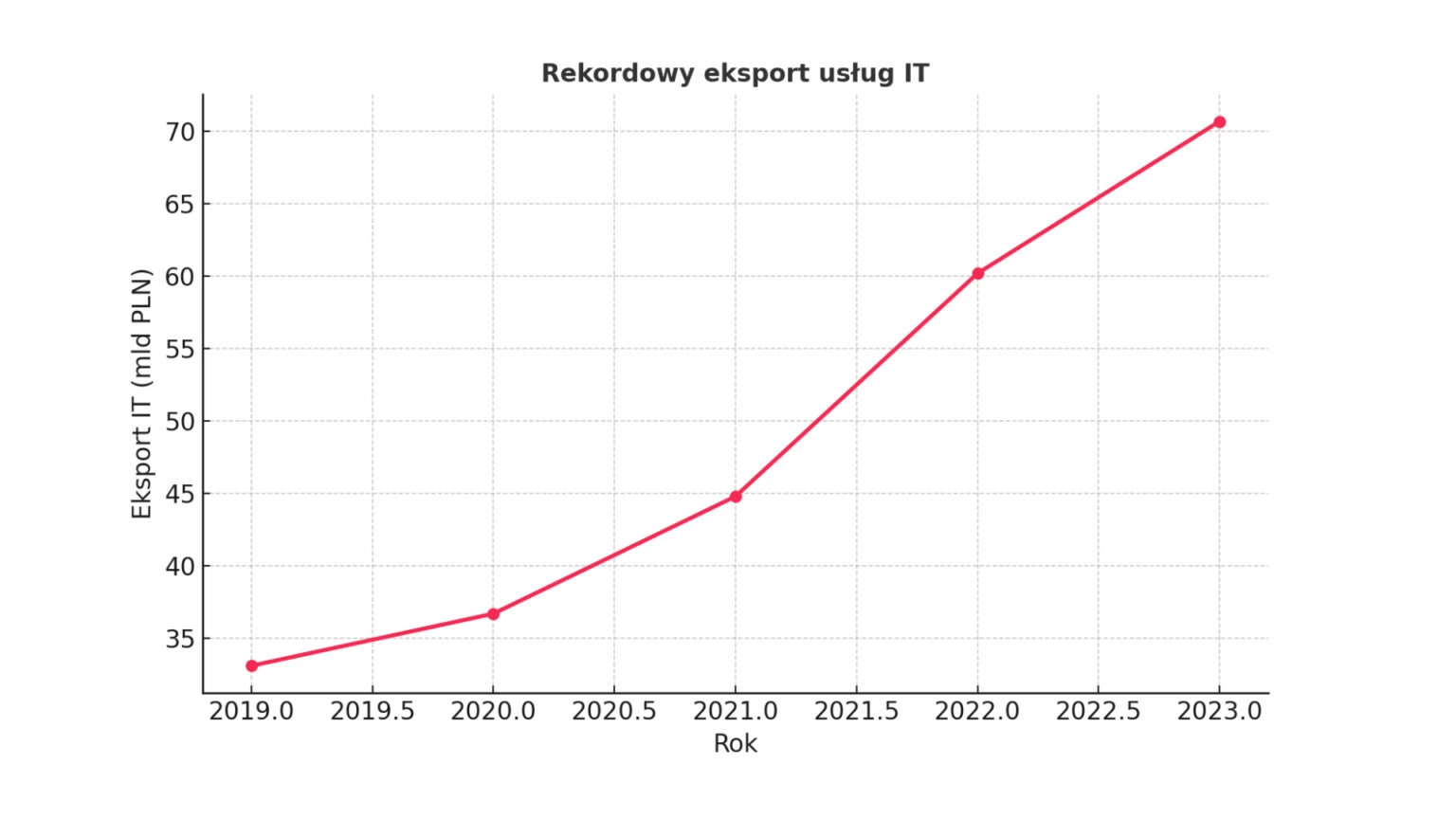

Liczby mówią same za siebie. Wartość eksportu polskich usług z kategorii „telekomunikacyjne, informatyczne i informacyjne” wzrosła z około 33,1 mld PLN w 2019 roku do ponad 70,7 mld PLN w roku 2023 . Oznacza to ponad dwukrotny wzrost w ciągu zaledwie czterech lat. Od 2010 roku eksport usług IT rósł w średnim rocznym tempie przekraczającym 20%, czyli ponad dwukrotnie szybciej niż eksport wszystkich usług ogółem . W rezultacie udział usług IT w całkowitym polskim eksporcie usług zwiększył się z około 5% dekadę temu do blisko 13% w 2022 roku .

Według danych Polskiego Funduszu Rozwoju, opartych na statystykach Eurostatu, na koniec 2022 roku eksport usług informatycznych z Polski osiągnął wartość 11,66 mld EUR, generując znaczącą nadwyżkę handlową . Co istotne, od 2010 roku nie odnotowano ani jednego roku spadku w tej kategorii, co dowodzi niesłabnącego popytu na polskie kompetencje cyfrowe . Ten imponujący trend wpisuje się w szerszy kontekst europejski. Dane Eurostatu pokazują, że usługi telekomunikacyjne, komputerowe i informacyjne są jedną z najszybciej rosnących kategorii eksportowych dla całej Unii Europejskiej, a ich udział w całkowitym eksporcie usług (poza UE) wzrósł o 7,2 punktu procentowego w latach 2013-2023 .

Wzrost ten ma charakter nie tylko ilościowy, ale przede wszystkim jakościowy. Polska branża IT zrywa z wizerunkiem „cyfrowej montowni”, gdzie główną przewagą konkurencyjną była niższa cena usług programistycznych. Coraz częściej polskie firmy stają się strategicznymi partnerami dla globalnych korporacji, dostarczając kompleksowe i zaawansowane technologicznie rozwiązania. Eksportowane usługi to już nie tylko proste tworzenie oprogramowania, ale również zaawansowane projekty badawczo-rozwojowe (R&D), doradztwo strategiczne w zakresie IT, usługi chmurowe, cyberbezpieczeństwo i analityka danych . Ta ewolucja świadczy o przesuwaniu się Polski w górę globalnego łańcucha wartości. Główne kierunki tej ekspansji to najbardziej wymagające rynki świata: kraje Unii Europejskiej (z Niemcami na czele), Stany Zjednoczone, Wielka Brytania i Szwajcaria.

Rzeczywistość rynkowa: koniec eldorado i zmiana warty

Okres, w którym rekruterzy zabiegali o każdego kandydata, a firmy prześcigały się w oferowaniu coraz wyższych wynagrodzeń, dobiegł końca. Ostatnie dwa lata przyniosły wyraźne ochłodzenie i normalizację na rynku pracy IT, co wielu obserwatorów określa mianem „końca eldorado” . Raporty z portali rekrutacyjnych jednoznacznie wskazują na zmianę układu sił.

Liczba publikowanych ofert pracy znacząco spadła w porównaniu do szczytowych lat 2021-2022 . Jednocześnie drastycznie wzrosła liczba aplikacji na jedno stanowisko – w 2024 roku na jedną ofertę przypadały średnio 44 aplikacje, w porównaniu do 40 rok wcześniej . Najbardziej odczuwalną konsekwencją tej zmiany jest drastyczne ograniczenie możliwości dla juniorów. Firmy, dążąc do optymalizacji kosztów i minimalizacji ryzyka, wolą inwestować w doświadczonych seniorów, którzy mogą dostarczyć wartość biznesową od pierwszego dnia . Ten zwrot na rynku ma również swoją ludzką cenę – raporty wskazują na rosnący poziom stresu, wypalenia zawodowego i poczucia niepewności zatrudnienia.

Ochłodzenie na rynku pracy jest bezpośrednim następstwem globalnego spowolnienia gospodarczego, które zmusiło klientów software house’ów do rewizji swoich budżetów . Inflacja i niepewność gospodarcza skłoniły firmy na całym świecie do ostrożniejszego podejścia do inwestycji w technologie . Klienci, szukając oszczędności, zamrażają mniej kluczowe projekty i znacznie dokładniej analizują każdą decyzję zakupową . Dla polskich software house’ów oznacza to wydłużenie cykli sprzedażowych i konieczność udowadniania zwrotu z inwestycji (ROI) na każdym kroku. Dane z raportu SoDA są tu wymowne: małe firmy (do 50 osób) zredukowały w ostatnim roku średnio 26% swoich specjalistów IT, podczas gdy w dużych organizacjach (powyżej 300 osób) odsetek ten wyniósł 12% . To pokazuje, że korekta rynkowa najmocniej uderza w mniejszych, mniej stabilnych graczy.

Nowe wymagania rynku – Specjalizacja jako klucz do przetrwania

Obecne otoczenie rynkowe działa jak potężny filtr ewolucyjny. W czasach boomu popyt był tak duży, że niemal każda firma, nawet oferująca nieskomplikowany outsourcing programistów („body leasing”), mogła liczyć na zlecenia. Dziś sytuacja jest diametralnie inna. Rynek premiuje specjalizację, głęboką wiedzę domenową i zdolność do dostarczania kompleksowych, mierzalnych rozwiązań biznesowych.

Popyt przesuwa się od programistów-generalistów w stronę ekspertów w niszowych, ale dynamicznie rosnących dziedzinach. Analiza ofert pracy pokazuje, że nawet przy ogólnym spadku liczby ogłoszeń, takie obszary jak Sztuczna Inteligencja (AI/ML), Cyberbezpieczeństwo, Analityka Danych (Data & BI) oraz Inżynieria Chmurowa wciąż notują wzrosty zapotrzebowania i oferują wysokie wynagrodzenia . Firma, która dziś oferuje po prostu „programistów Java”, konkuruje na rynku, który staje się towarem, podatnym na presję cenową. Natomiast firma, która dostarcza „certyfikowanych ekspertów od cyberbezpieczeństwa dla sektora finansowego” lub „inżynierów AI z doświadczeniem w optymalizacji logistyki”, sprzedaje unikalne, wysokomarżowe rozwiązanie.

Ta transformacja jest bolesna, ale w długiej perspektywie zdrowa dla całego sektora. Rynkowa korekta nie zabija branży, lecz przyspiesza jej przejście od modelu opartego na arbitrażu pracy do modelu opartego na wiedzy i innowacji. To klasyczny objaw przechodzenia branży z fazy gwałtownego wzrostu do fazy dojrzałej, bardziej zrównoważonej konkurencji.

Nie stagnacja, lecz dojrzewanie przez korektę

Analiza danych prowadzi do jednoznacznego wniosku. To, czego doświadcza polski rynek software house’ów, to nie jest stagnacja. Jest to złożony i wielowymiarowy proces dojrzewania, który dokonuje się poprzez głęboką, choć bolesną, korektę rynkową.

Rekordowy eksport i wewnętrzne spowolnienie nie są zjawiskami sprzecznymi, lecz dwiema stronami tej samej monety. Spektakularny sukces eksportowy jest napędzany przez czołowych graczy, którzy z sukcesem przeszli na wyższy poziom zaawansowania technologicznego. Ten sam proces podnosi jednak poprzeczkę dla całego rynku. Wewnętrzna korekta, objawiająca się spowolnieniem rekrutacji i presją na mniejsze firmy, jest naturalną konsekwencją tej ewolucji.

„Złota dekada” łatwego, niezróżnicowanego wzrostu bezpowrotnie minęła. Przyszłość polskiego sektora IT będzie kształtowana przez nowe paradygmaty:

- Głęboka specjalizacja: Przetrwanie i rozwój będą zależeć od zdolności do budowania unikalnej ekspertyzy w niszowych, ale strategicznie ważnych obszarach. Firmy muszą stać się ekspertami w konkretnych technologiach (AI, cyberbezpieczeństwo, chmura) lub wertykalach branżowych (fintech, healthtech, e-commerce).

- Dojrzałość biznesowa: Kluczowe staną się umiejętności z zakresu sprzedaży, marketingu, zarządzania finansami i budowania strategii. Software house’y muszą ewoluować z warsztatów technologicznych w dojrzałe, sprawnie zarządzane przedsiębiorstwa .

- Rewolucja AI: Sztuczna inteligencja staje się fundamentalnym narzędziem, które należy zintegrować z własnymi procesami, aby zwiększyć efektywność i skrócić czas realizacji projektów. Firmy, które zignorują ten trend, ryzykują utratę konkurencyjności .

Choć obecny okres jest pełen wyzwań, perspektywy dla polskiego sektora IT pozostają optymistyczne. Przechodząc przez tę transformację, branża staje się silniejsza, bardziej zróżnicowana i odporna na wstrząsy. Korekta, choć bolesna, jest niezbędnym etapem ewolucji, który przekształca polski sektor IT z regionalnego zagłębia talentów w dojrzałego, globalnego lidera technologicznego, zdolnego do konkurowania na najwyższym światowym poziomie .