Prognozy z wydanej w maju 2020 r. dziewiątej edycji raportu PMR „Rynek centrów danych w Polsce 2020. Analiza rynku i prognozy rozwoju na lata 2020-2025” mówią o podwojeniu zasobów polskiego rynku data center do roku 2025. Rozpoczął się boom inwestycyjny.

Polski rynek data center nabrał dynamiki. Są nowe inwestycje – właśnie zrealizowane jak i planowane, szczególnie na rynku warszawskim, są procesy konsolidacyjne, zyskuje chmura, jest wzrost znaczenia certyfikacji – zarówno utrzymanie już istniejących certyfikatów, jak i certyfikaty dla nowych graczy. Wszystko to potwierdza, że branża data center w Polsce rozwija się i jeszcze podnosi standard świadczonych usług.

Prognozowanie rozwoju rynku CPD w dużej mierze opiera się na mapowaniu planowanych inwestycji. Po okresie stabilnych przyrostów powierzchni netto w komercyjnych centrach danych, lata 2017-2019 to zdecydowane wyhamowanie dynamiki. Powodem jest przede wszystkim ograniczony popyt na kolokację na rynku i konieczność komercjalizacji wcześniej oddanych obiektów. Pozostałe usługi oferowane w ramach centrów danych, w tym między innymi hosting, chmura i usługi zarządzane o różnym zakresie i poziomie zaawansowania, wymagają zdecydowanie mniejszej powierzchni serwerowej.

Według najnowszych prognoz PMR, uwzględniających plany inwestycyjne największych firm działających na rynku CPD, jak również zupełnie nowych graczy, spodziewamy się, że w nadchodzących latach polski rynek centrów danych będzie przeżywał boom inwestycyjny.

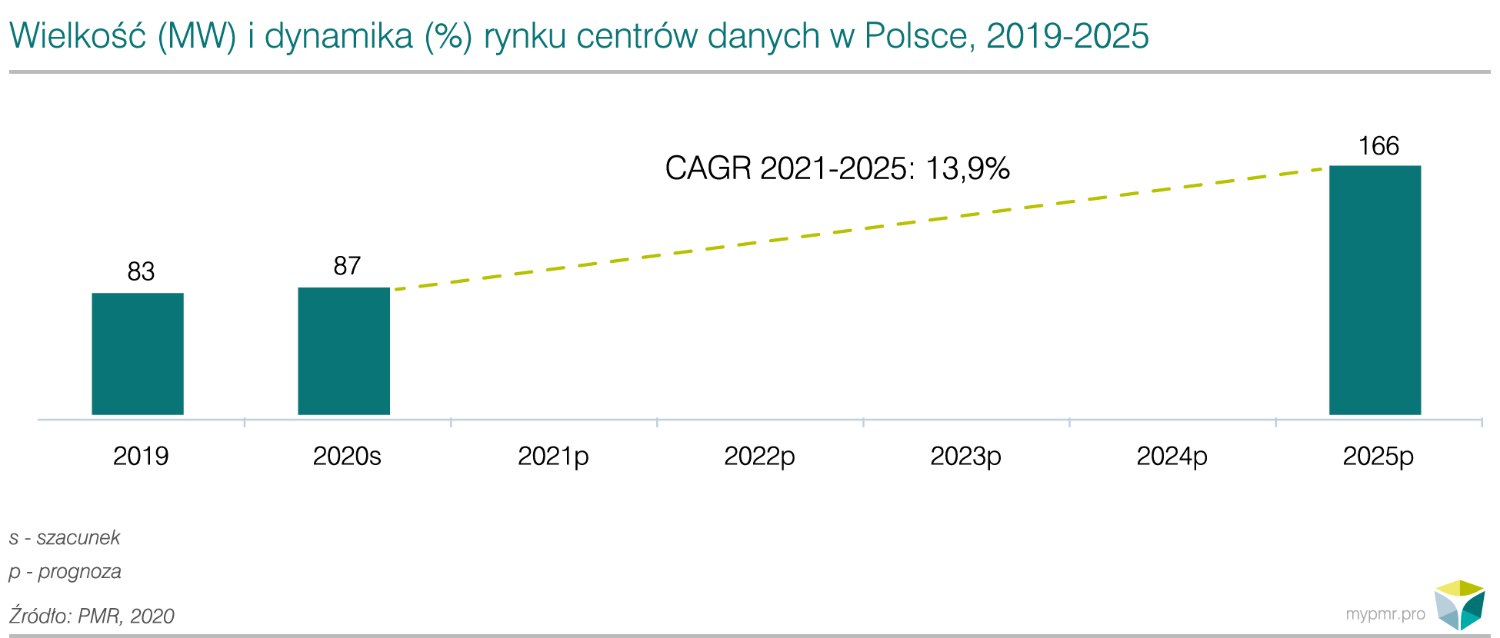

Co warte podkreślenia, w latach 2020-2025 krajowy rynek podwoi się w rozumieniu mocy dostępnej dla klientów. Tak zwymiarowany rynek na koniec prognozowanego okresu wyniesie w sumie 166 MW dostępnej mocy IT. Wzrost będzie bardziej znaczący niż wskazywałyby na to metry powierzchni netto IT oddanej w tym okresie do dyspozycji klientów. W prognozowanym okresie spodziewamy się, że wzrośnie gęstość mocy w przeliczeniu na szafę. Nowe inwestycje, realizowane na polskim rynku będą dotyczyć obiektów dedykowanych sprzedaży usług w klasycznym modelu detalicznym. Tutaj szczególnie spektakularny może być już przyszły rok z uwagi na planowane inwestycje zapowiadane przez liderów rynku, w kolejności alfabetycznej: ATM, Equinix, Netię i T-Mobile Polska.

Pojawi się jednak coraz więcej dużych centrów danych, parametrami i charakterystyką przystosowanych do wymogów stawianych globalnie na rynku hurtowym. Taką inwestycję oficjalnie ogłosił w styczniu 2020 r. i realizuje obecnie w Warszawie Vantage Data Centers. Nie jest to jednak jedyny podmiot, który będzie realizował tego typu duże projekty na rynku warszawskim.

Nie ulega wątpliwości, że głównym czynnikiem napędzającym obecnie krajowy rynek centrów danych są zapowiedzi największych dostawców chmury publicznej na świecie odnośnie lokalizacji regionów na terenie Polski. We wrześniu 2019 r. decyzję ogłosił Google Cloud, a w maju 2020 r. o swoich planach inwestycyjnych poinformował oficjalnie Microsoft. Faktem jest, że każdy z największych dostawców IaaS na świecie zarówno buduje własne obiekty, jak i kolokuje przestrzeń w centrach danych firm zewnętrznych. W przypadku Polski istotniejszy jest ten drugi model, który ma szansę przesunąć krajowy rynek data center na zupełnie inny poziom poprzez skokowy wzrost zasobów, jak również zagwarantować solidne perspektywy rozwoju i dalszej rozbudowy obiektów.