Polski sektor IT od lat jest przedstawiany jako perła w koronie krajowej gospodarki. To motor napędowy innowacji, kluczowy eksporter usług i symbol udanej transformacji. Dane zdają się potwierdzać ten optymistyczny obraz: branża odpowiada za znaczącą część PKB, a prognozy przewidują dalszy dynamiczny wzrost wartości rynku.

Jednak pod lśniącą powierzchnią sukcesu narasta groźna fala, która uderza w fundamenty tego ekosystemu. Tysiące mniejszych firm i jednoosobowych działalności gospodarczych zmaga się z bezprecedensową presją finansową, a ich zadłużenie rośnie w zastraszającym tempie, sięgając setek milionów złotych.

Rodzi to fundamentalne pytanie, które definiuje obecny moment na rynku: jak to możliwe, że sektor będący narodowym czempionem jednocześnie staje się cmentarzyskiem dla małych przedsiębiorstw? Odpowiedź na ten paradoks jest złożona i wielowymiarowa.

Obserwujemy koniec ery „Eldorado”, która nastała po pandemii – okresu, w którym niemal każdy podmiot, niezależnie od skali i efektywności, mógł liczyć na zlecenia. Dziś wchodzimy w nową, bardziej brutalną fazę rynkowej dojrzałości, charakteryzującą się bezwzględną selekcją naturalną.

Krajobraz po eldorado: Dekoniunktura i zadłużenie

Obraz polskiego sektora IT, malowany przez nagłówki i ogólne wskaźniki gospodarcze, często pomija mroczną rzeczywistość, z którą mierzy się jego najbardziej rozdrobniona część.

Analiza danych z rejestrów publicznych i biur informacji gospodarczej ujawnia niepokojący trend rosnącej presji finansowej, która prowadzi do fali zamknięć działalności, upadłości i lawinowo rosnącego zadłużenia. To twarde dowody na to, że dla wielu graczy złote czasy dobiegły końca.

Choć ogólna liczba aktywnych podmiotów gospodarczych w Polsce utrzymuje się na wysokim poziomie , dane z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) pokazują drugą, mniej optymistyczną stronę medalu.

W ostatnich latach obserwujemy wyraźny wzrost liczby wniosków o zamknięcie i zawieszenie jednoosobowej działalności gospodarczej . Te liczby są sygnałem ostrzegawczym, świadczącym o pogarszających się warunkach dla najmniejszych przedsiębiorców, którzy stanowią trzon sektora IT.

Obok wyrejestrowań z CEIDG, które często są cichym znikaniem z rynku, rośnie również liczba formalnych postępowań upadłościowych i restrukturyzacyjnych, widocznych w Krajowym Rejestrze Sądowym (KRS).

Dane z ostatnich lat pokazują stały wzrost liczby firm zmuszonych do ogłoszenia bankructwa. Choć dane te dotyczą całej gospodarki, branża IT jest w nich nadreprezentowana. Według analiz, sektor technologiczny plasuje się w czołówce pod względem liczby upadłości i restrukturyzacji w kraju.

Nie jest to więc obraz apokalipsy, ale raczej dowód na bolesną korektę rynkową, w której podmioty o słabszych fundamentach biznesowych są eliminowane po okresie sztucznie napędzanego popytu.

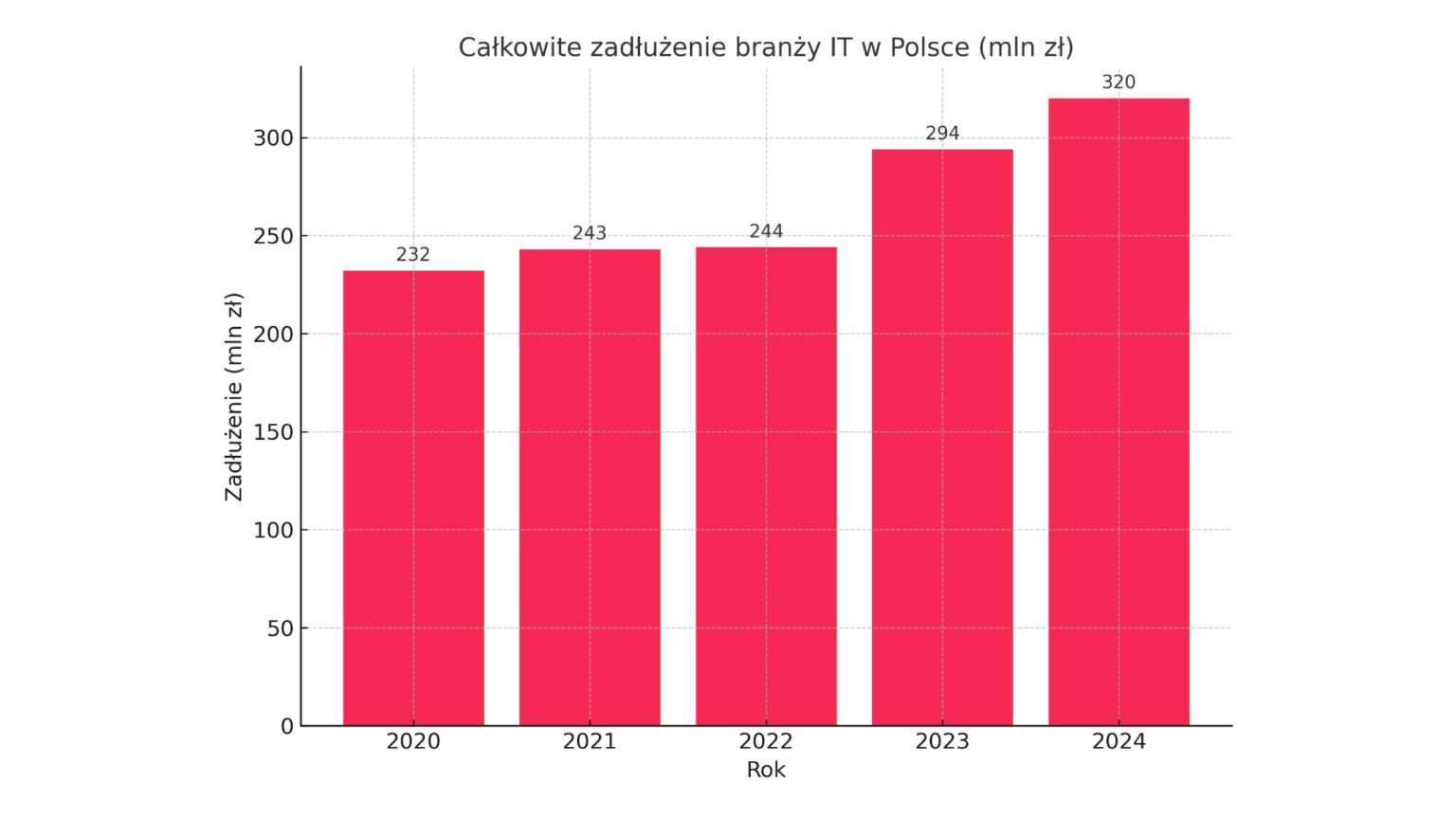

Najbardziej wymownym wskaźnikiem kryzysu jest jednak eksplozja zadłużenia w branży. Dane z Krajowego Rejestru Długów (KRD) są alarmujące. W ostatnich dwóch latach łączne zadłużenie firm z sektora IT znacząco wzrosło, osiągając poziom setek milionów złotych . W tym czasie liczba zadłużonych podmiotów IT również wzrosła, podobnie jak średnie zadłużenie na firmę.

Kluczowe dla zrozumienia natury tego kryzysu jest rozbicie długu na formy prawne działalności. To właśnie tutaj ujawnia się wyjątkowa wrażliwość najmniejszych graczy. Z danych wynika, że jednoosobowe działalności gospodarcze odpowiadają za znaczną część całego zadłużenia branży.

Ta dysproporcja świadczy o kruchości modelu biznesowego opartego na samozatrudnieniu, który w okresie dekoniunktury staje się pułapką finansową .

Problem pogłębia efekt domina, wywołany przez zatory płatnicze. Branża IT jest nie tylko dłużnikiem, ale i znaczącym wierzycielem. Firmy informatyczne czekają na spłatę setek milionów złotych od swoich kontrahentów.

Głównymi dłużnikami sektora IT są firmy z branży handlowej, budowlanej i transportowej. Ten mechanizm tworzy błędne koło: duży klient opóźnia płatność, co pozbawia płynności mały software house, który w konsekwencji nie jest w stanie regulować własnych zobowiązań. Małe firmy, pozbawione poduszki finansowej, którą dysponują duzi integratorzy, stają się pierwszymi ofiarami tej spirali zadłużenia .

Czas gigantów: Konsolidacja i finansowa dominacja

Podczas gdy tysiące małych firm walczy o przetrwanie, na drugim biegunie rynku rozgrywa się zupełnie inny spektakl. Najwięksi gracze – potężni integratorzy systemów i dystrybutorzy – nie tylko nie odczuwają kryzysu, ale wręcz umacniają swoją dominację.

Ich siła finansowa, strategiczne akwizycje i zdywersyfikowane portfolio pozwalają im prosperować w warunkach, które dla mniejszych podmiotów są zabójcze. To era gigantów, którzy aktywnie kształtują nowy, skonsolidowany krajobraz polskiego IT.

Czołówkę polskiego rynku IT tworzy relatywnie wąska grupa firm, których skala działalności stawia je w zupełnie innej kategorii niż resztę branży. Mowa tu o takich podmiotach jak Grupa Asseco Poland, Grupa Comarch, dystrybutorzy AB i ALSO, czy integratorzy tacy jak Integrated Solutions .

Ich potęga najlepiej widoczna jest w danych finansowych. Przychody największych firm IT w Polsce przekraczają szacowaną wartość całego rynku IT w kraju, co jednoznacznie pokazuje, że jest on zdominowany przez kilkadziesiąt podmiotów, które kontrolują jego lwią część, tworząc wyraźną finansową hierarchię.

Kluczowym elementem strategii wzrostu tych gigantów jest konsolidacja rynku poprzez fuzje i przejęcia (M&A). Raporty analityczne jednoznacznie wskazują, że sektor TMT (Technologie, Media, Telekomunikacja) jest najaktywniejszym polem bitwy na polskim rynku M&A . P

ionierem i modelowym przykładem takiej strategii jest Asseco Poland. Firma od lat konsekwentnie budowała swoją potęgę, przejmując kluczowych graczy na rynku . Te historyczne fuzje pozwoliły Asseco nie tylko na skokowy wzrost skali, ale także na dywersyfikację kompetencji i wejście do nowych segmentów rynku.

Niedawne wydarzenia sygnalizują nową, bardziej dojrzałą fazę konsolidacji. Przejęcie Comarchu, drugiego po Asseco giganta polskiego oprogramowania, przez globalny fundusz private equity we współpracy z rodziną założyciela, to transakcja przełomowa.

To już nie jest tylko konsolidacja wewnątrzpolskiego rynku. Wejście tak potężnego gracza finansowego świadczy o tym, że polski sektor IT osiągnął dojrzałość i atrakcyjność, która przyciąga największy międzynarodowy kapitał. Ta transakcja zwiastuje przyspieszenie procesów konsolidacyjnych i jeszcze większą presję na mniejszych, mniej efektywnych konkurentów.

W przeciwieństwie do małych firm, balansujących na krawędzi płynności, wielcy integratorzy to twierdze finansowej stabilności. Analiza ich sprawozdań finansowych pokazuje nie tylko odporność na dekoniunkturę, ale często również poprawę rentowności.

Siłę tych firm potwierdza również zaufanie inwestorów. Regularne i hojne dywidendy świadczą o stabilnej kondycji finansowej i przekonaniu zarządów o pozytywnych perspektywach na przyszłość.

Strukturalna przewaga gigantów wynika także z ich ewolucji. Poprzez lata akwizycji i rozwoju organicznego, firmy te przekształciły się w zdywersyfikowane konglomeraty technologiczne . Ta dywersyfikacja jest potężną tarczą ochronną.

Spowolnienie w jednym obszarze może być z łatwością zrekompensowane przez stabilne, powtarzalne przychody z kontraktów w innym sektorze. Tego rodzaju odporności na cykle koniunkturalne niemal nigdy nie jest w stanie osiągnąć mała, wyspecjalizowana firma.

Anatomia przetrwania: Dlaczego mali upadają, a duzi rosną?

Obserwowane zjawiska – fala upadłości małych firm i jednoczesny wzrost potęgi integratorów – nie są dziełem przypadku. To logiczna konsekwencja fundamentalnych sił ekonomicznych, które w okresie rynkowej korekty działają z podwojoną mocą.

Dla mniejszych graczy obecne otoczenie rynkowe stało się polem walki o przetrwanie. Okres popandemicznego boomu dobiegł końca, a rynek powrócił do bardziej zrównoważonego poziomu popytu.

W rezultacie więcej podmiotów konkuruje o mniejszą liczbę zleceń, co nieuchronnie prowadzi do zaostrzenia walki cenowej . Jednocześnie małe firmy są szczególnie wrażliwe na rosnące koszty operacyjne.

Presja płacowa, która zdominowała rynek w poprzednich latach, pozostawiła trwały ślad w postaci wysokich oczekiwań finansowych specjalistów . Małe software house’y mają trudności z konkurowaniem o talenty z gigantami.

Co więcej, strukturalna słabość małych firm leży w ich braku rezerw kapitałowych. Zależność od kilku kluczowych klientów i wrażliwość na zatory płatnicze sprawiają, że nawet niewielkie opóźnienie w zapłacie faktury może zachwiać płynnością finansową.

Wreszcie, najbardziej lukratywne i stabilne źródła przychodów – wieloletnie, wielomilionowe kontrakty z sektora publicznego i dużych korporacji – pozostają poza ich zasięgiem z powodu barier formalnych i kapitałowych.

W tym samym czasie duzi gracze wykorzystują te same warunki rynkowe na swoją korzyść. Ich fundamentalną przewagą jest ekonomia skali. Duży integrator, kupując setki licencji oprogramowania lub serwerów, uzyskuje od producentów znacznie lepsze warunki cenowe.

Zdywersyfikowane portfolio usług i klientów działa jak polisa ubezpieczeniowa, równoważąc ryzyko . Stabilne wyniki finansowe otwierają gigantom dostęp do taniego finansowania, co umożliwia nie tylko inwestycje w rozwój, ale także strategiczne przejęcia osłabionych konkurentów.

Jednocześnie są w stanie przyciągnąć i utrzymać najlepszych specjalistów, co dodatkowo wzmacnia ich przewagę konkurencyjną.

W efekcie tych procesów jesteśmy świadkami głębokiej transformacji rynku. Nie jest to już jednolity ekosystem, ale raczej dwa równoległe światy. Pierwszy to rynek integratorów, charakteryzujący się wielkoskalowymi projektami i strategiami M&A.

Drugi to rozdrobniony i niezwykle konkurencyjny rynek niszowy, na którym tysiące małych firm i freelancerów walczy o mniejsze zlecenia. To nie jest kryzys całej branży, lecz bolesny, acz klasyczny etap ekonomicznej dojrzałości.

Konsekwencje i perspektywy: Jaka przyszłość czeka polskie IT?

Procesy polaryzacji i konsolidacji, które obecnie obserwujemy, nie są jedynie przejściową anomalią. To fundamentalne siły, które na nowo kształtują cały ekosystem polskiego IT, niosąc za sobą długofalowe konsekwencje.

Na rynku pracy równowaga sił ulega przesunięciu. W środowisku, gdzie dominuje cięcie kosztów, firmy mają mniejszą motywację, by inwestować w szkolenie początkujących pracowników, co tworzy barierę wejścia dla juniorów.

Chociaż wynagrodzenia w IT wciąż pozostają na wysokim poziomie, ich gwałtowny wzrost wyhamował, a pracodawcy stają się bardziej wymagający. Prawdziwą wartość i najwyższe wynagrodzenia oferują teraz wysoce wyspecjalizowane dziedziny, w które intensywnie inwestują najwięksi gracze: sztuczna inteligencja, cyberbezpieczeństwo, analityka danych i chmura obliczeniowa.

Wpływ rosnącej koncentracji rynku na innowacyjność jest niejednoznaczny. Z jednej strony, wielkie korporacje dysponują zasobami na badania i rozwój, co może przyspieszyć komercjalizację innowacji.

Z drugiej strony, historia technologii uczy, że rewolucyjne pomysły często rodzą się w małych, zwinnych startupach. Nadmierna koncentracja rynku grozi powstaniem oligopoli, które mogą hamować postęp . Wyzwaniem dla Polski będzie utrzymanie równowagi między tymi dwiema siłami.

W nowej, spolaryzowanej rzeczywistości, strategie przetrwania i rozwoju muszą zostać zredefiniowane. Dla małych firm jedyną realną ścieżką rozwoju staje się hiper-specjalizacja w wąskiej niszy rynkowej. Dla dużych integratorów głównym wyzwaniem będzie utrzymanie zdolności do innowacji i zwinności.

Patrząc w przyszłość, polski rynek IT nie kurczy się, lecz ewoluuje w kierunku bardziej dojrzałego i zintegrowanego z globalną gospodarką sektora. Przyszłość będzie zdeterminowana przez megatrendy takie jak sztuczna inteligencja, wszechobecna cyfryzacja i rosnące znaczenie cyberbezpieczeństwa.

Sukces będzie zależał nie tyle od płynięcia z prądem ogólnego wzrostu, co od precyzyjnego pozycjonowania strategicznego i doskonałości operacyjnej.

Analiza trendów rynkowych ukazuje polski sektor IT w momencie przełomowej transformacji. Pozorny paradoks jednoczesnych fal bankructw i rosnącej dominacji gigantów okazuje się być dwiema stronami tego samego medalu: bolesnego, lecz nieuniknionego procesu dojrzewania rynku. Złota era popandemicznego boomu bezpowrotnie minęła, ustępując miejsca bardziej wymagającej rzeczywistości.

Dla tysięcy małych firm oznacza to walkę o przetrwanie. Jednocześnie, najwięksi integratorzy wykorzystują te warunki do umacniania swojej pozycji, aktywnie przyspieszając konsolidację rynku poprzez strategiczne fuzje i przejęcia .

W konsekwencji polski sektor IT ewoluuje w bardziej ustrukturyzowaną i zintegrowaną z globalnym kapitałem branżę. Ta transformacja, choć bolesna dla wielu, w długoterminowej perspektywie może prowadzić do powstania silniejszego i bardziej konkurencyjnego na arenie międzynarodowej sektora.

Będzie on jednak zdominowany przez kilku potężnych graczy, z pozostawioną przestrzenią dla wysoce wyspecjalizowanych, zwinnych firm niszowych.

Przetrwanie i sukces w tej nowej rzeczywistości będą wymagały od wszystkich uczestników rynku redefinicji dotychczasowych strategii i adaptacji do bezwzględnych praw dojrzałej gospodarki.