W Polsce i na świecie obserwujemy obecnie rekordowo wysoką intensywność wyszukiwania hasła „inflacja”. Nie ma się co dziwić. Wzrost cen konsumpcyjnych jest obecnie najwyższy od dziesięcioleci. W coraz większym stopniu doskwiera to gospodarstwom domowym, wpływając na ich wybory zakupowe. Bardzo wysoka inflacja jest też poważnym zagrożeniem dla koniunktury na świecie. W dużej części podażowy obecnie charakter wzrostu cen wymaga podjęcia skoordynowanych działań po stronie polityki fiskalnej, regulacyjnej i monetarnej. Kryzysu energetycznego w Europie, którego skutkiem jest drastyczny wzrost cen prądu, nie da się, bez ogromnego kosztu dla gospodarki, rozwiązać tylko przez podnoszenie stóp procentowych.

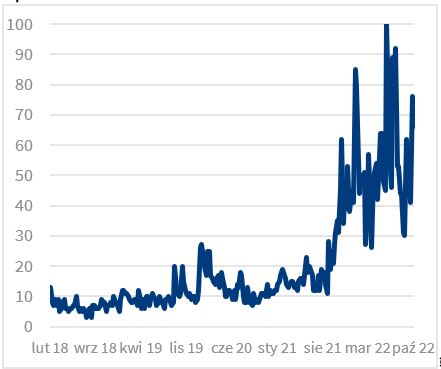

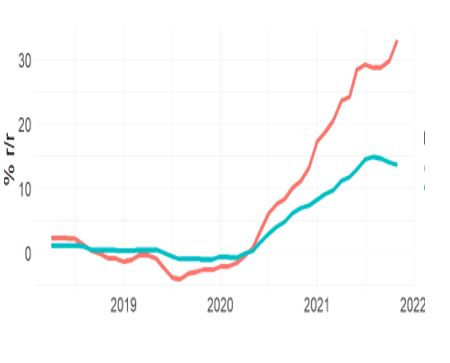

Zainteresowanie Polaków inflacją dawno nie było tak wysokie jak teraz. W dostępnej historii zapytań Google Trends, tj. od 2004 roku, wyszukiwanie hasła „inflacja” właśnie notuje szczyty popularności. Intensywność zapytań o inflację w Internecie zaczęła rosnąć mniej więcej od połowy 2021 (Wykres 1) i pokrywa się z okresem, w którym miesięczne tempa wzrostu poszczególnych składowych koszyka cen towarów i usług konsumpcyjnych odchyliły się w górę od swoich długookresowych średnich, co bezpośrednio przełożyło się na wzrost indeksu CPI (Wykres 2). Wyniki z Google Trends nie powinny dziwić. Według tzw. szybkiego szacunku GUS, we wrześniu inflacja CPI w Polsce sięgnęła już 17,2% r/r, co było najwyższym odczytem od 1997 r. Polska nie jest tutaj wyjątkiem. Wiele krajów notuje poziomy inflacji nie widziane od dziesięcioleci, co przekłada się na wzrost intensywności wyszukiwania hasła „inflation” może nawet większy niż w Polsce.

Wykres 1: Popularność wyszukiwania słowa „inflacja”, gdzie wartość 100 oznacza najwyższą popularność, a np. wartość 50 oznacza, że popularność hasła była dwukrotnie mniejsza.

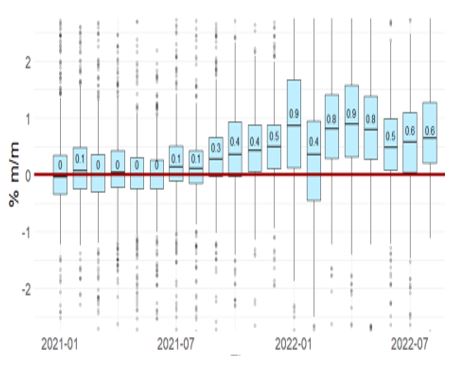

Wykres 2: Składowe koszyka cen towarów i usług konsumpcyjnych w Polsce (odchylenia temp m/m od długookresowej średniej, obliczenia PZU na bazie prc_hicp_mmor z Eurostat).

Rosnące ceny energii to z jednej strony bezpośrednie obciążenie budżetów gospodarstw domowych, którego skala zależy od specyfiki danego rynku w Europie, w tym m.in. skali regulacji. Z drugiej strony to koszt dla firm, który muszą one uwzględnić w kalkulacji końcowej ceny swoich produktów czy usług. Pamiętajmy, że energia to nie tylko prąd, to również ceny takich nośników energii, jak chociażby gaz czy węgiel. Zresztą ostatni wzrost cen prądu w Europie jest właśnie pochodną wzrostu cen gazu. W przypadku Polski, to silny wzrost cen nośników energii (+3,7% w ujęciu m/m we wrześniu) jest jednym z czynników napędzających obecnie inflację. Dodatkowo, pomimo wspomnianych wcześniej spadków cen żywności na rynkach światowych (indeks FAO), w Polsce i Europie notujemy przyspieszenie cen w tej kategorii dóbr. Znowu główną przyczyną wydają się być ceny energii – żywność trzeba wyprodukować, przetworzyć, przechować i rozwieźć do sklepów. Każdy z tych etapów wymaga zużycia energii, której ceny w Unii Europejskiej drastycznie wzrosły. We wrześniu w Polsce ceny żywności wzrosły średnio aż o 1,7% względem sierpnia, w strefie euro było to 1,0%. Ale za prąd i ciepło rachunki płacą też przecież firmy dostarczające towary i usługi z tzw. bazowej części koszyka CPI. Tu ceny też przyspieszyły we wrześniu, do niemal 11% w ujęciu r/r z 9,9% w sierpniu.

Obecnie najpilniejszym problem do rozwiązania w Unii Europejskiej wydaje się więc szok podażowy, jakim jest kryzys energetyczny. Problem wysokich cen energii zagraża konkurencyjności UE, stąd konieczność podjęcia szybkich działań również po stronie rządów. Nie da się, bez ogromnego kosztu dla gospodarki, zbić inflacji kosztów energii podnosząc tylko stopy procentowe. Politykom na poziomie europejskim wciąż jednak nie udało się wypracować systemowego rozwiązania, które ograniczyłoby wzrost ceny energii i ich zmienność na rynku. Wśród zgłaszanych propozycji jest m.in. nałożenie limitu dla ceny gazu wykorzystywanego do produkcji energii elektrycznej (podobnie jak ma to miejsce w Hiszpanii czy Portugalii), odejście od holenderskiej giełdy TTF jako punktu referencyjnego dla cen gazu czy korytarz cenowy dla cen energii. Wobec braku porozumienia na forum unijnym, kraje członkowskie wdrażają własne rozwiązania.

Polska, w ramach Tarczy Solidarnościowej, wprowadziła mechanizm zamrożenia cen energii gospodarstwom domowych zużywającym do 2MWh prądu rocznie (limit może wzrosnąć o 50% w przypadku rodzin posiadających Kartę Dużej Rodziny oraz rolników). Taki mechanizm wygładzi ścieżkę CPI w Polsce w roku przyszłym. GUS najprawdopodobniej w pierwszych miesiącach przyszłego roku nie wykaże w CPI zmian cen prądu dla gospodarstw domowych, gdyż większość z tych gospodarstw nie przekroczy limitu zużycia przewidzianego ustawą. To istotnie zmniejsza ryzyko przekroczenia przez inflację granicy 20%, na temat czego ostatnio dość mocno spekulują media, choć istotna będzie też decyzja w spawie ew. przedłużenia Tarczy Antyinflacyjnej. Wzrost cen prądu powinien ujawniać się stopniowo w trakcie roku waz z przekraczaniem przez gospodarstwa domowe limitu zużycia prądu gwarantującego stałość ceny. Wtedy z kolei powinniśmy już widzieć hamowanie inflacji rocznej w innych jej komponentach, chociażby z tytułu wysokiej bazy z tego roku. Nie ma wprawdzie jeszcze oficjalnego stanowiska GUS w sprawie sposobu uwzględnienia progów zużycia prądu w liczeniu inflacji CPI, ale na wskazane wyżej rozwiązanie wskazuje nota metodologiczna Eurostatu dla HICP. [1] Dodatkowo, rząd w Polsce przygotował też projekt ustawy wprowadzającej w okresie od grudnia 2022 do końca 2023 maksymalną cenę prądu dla (1) odbiorców wrażliwych oraz małych i średnich firm (propozycja to 785 zł/MWh) oraz dla (2) gospodarstw domowych, które przekroczą wspomniane wcześniej progi zużycia prądu (tu propozycja limitu to 693 zł/MWh). Ostateczny kształt ustawy może się pewnie jeszcze zmienić, jednak ta propozycja to istotne działanie prowadzące do zmniejszenia skali obecnych napięć inflacyjnych w Polsce, które coraz bardziej doskwierają gospodarce.

Gospodarstwa domowe w Polsce w obliczu wysokiego wzrostu cen silnie dostosowały do tej sytuacji swoją strukturę konsumpcji. W przypadku dóbr, od kilku miesięcy w Polsce rośnie w ujęciu r/r sprzedaż tylko tych podstawowych, jak żywność, odzież czy farmaceutyki (Wykres 3). Zakupy dóbr trwałego użytku Polacy odkładają na później. Z jednej strony, telewizory czy lodówki zdążyliśmy już pewnie wymienić siedząc zamknięci w domach w szczycie pandemii. Z drugiej, pomimo wciąż silnego rynku pracy w Polsce (wg wstępnych danych stopa bezrobocia we wrześniu to 4,8%), wzrost wynagrodzeń w ujęciu r/r nie wystarcza już by zrównoważyć wzrost cen. Polacy silnie odczuwają skutki wzrostu cen, na co wskazują np. badania Głównego Urzędu Statystycznego ( Wykres 4). Redukują plany ważnych zakupów, gdyż muszą skupić się na opłaceniu bieżących rachunków.

Wykres 3: Sprzedaż detaliczna w Polsce i wkład wybranych komponentów (rok poprzedni = 100)

Wykres 4: Badanie koniunktury w gospodarstwach domowych (GUS, obecne i przyszłe dokonywanie ważnych zakupów, zmiany cen konsumpcyjnych w ciągu ostatnich 12 miesięcy)

Ograniczenie w ujęciu realnym konsumpcji gospodarstw domowych w Polsce to jedna z głównych przyczyn spodziewanego silnego spowolnienia wzrostu PKB. Dodatkowo dochodzi spadek popytu zewnętrznego w związku ze spowolnieniem aktywności u naszych partnerów handlowych[2] oraz ogólny wzrost ryzyka, który może prowadzić do ograniczenia akcji inwestycyjnej. To pewnie przyczyny, dla których Rada Polityki Pieniężnej w Polsce, pomimo wzrostu inflacji CPI, zdecydowała się zrobić w październiku pauzę w cyklu podwyżek stóp procentowych. W listopadzie członkowie RPP poznają szczegóły nowej projekcji inflacyjnej NBP. Obok spodziewanego spowolnienia aktywności w otoczeniu zewnętrznym Polski, aktualizacja projekcji uwzględni też pewnie skutki ostatnich, wspomnianych wyżej działań rządu nakierowanych na ograniczenie presji inflacyjnej. Wydaje się, że jeżeli w horyzoncie prognozy NBP zobaczymy mocny spadek inflacji, a luka popytowa (różnica między obserwowanym i potencjalnym PKB) silnie otworzy się po ujemnej stronie, stopy w Polsce mogą już dalej nie rosnąć.

Nieco więcej przestrzeni w prowadzeniu polityki monetarnej wydaje się mieć Fed. Rynek pracy za oceanem, podobnie jak zresztą w Polsce, jest silny. We wrześniu stopa bezrobocia w USA spadła do 3,5%, a w sektorach pozarolniczych powstało 263 tys. nowych miejsc, tylko nieznacznie mniej niż wskazywały prognozy analityków (275 tys.). Przeciętne wynagrodzenie względem sierpnia zwiększyło się o 0,3%, co w ujęciu r/r dało wynik na poziomie 5%, nieco mniej niż w poprzednich miesiącach, ciągle jednak ponad 1 pp. powyżej rocznego tempa w ostatnich latach poprzedzających pandemię. Liczba wakatów w USA, pomimo ostatniego spadku, wciąż jest bliska historycznym rekordom, a na jednego bezrobotnego ciągle przypadają blisko dwa nowe miejsca pracy – kilkakrotnie więcej niż w strefie euro. Ponadto gospodarka Stanów Zjednoczonych może korzystać z relatywnie niższych niż w Europie cen prądu i gazu. W przypadku strefy euro, sytuacja jest dużo bardziej skomplikowana. Biorąc pod uwagę to, że inflacja za wrzesień w tym wspólnym obszarze walutowym znowu okazała się być wyższa niż prognozy (10% r/r, kolejny rekord po 9,1% odczycie za sierpień) nie można obecnie wykluczyć kolejnej podwyżki stóp przez EBC o 75 pb. Bank ma jednak mało czasu na radykalne kroki. Wraz z pogłębianiem się kryzysu gospodarczego w eurozonie i rosnącymi budżetowymi kosztami działań osłonowych, zwłaszcza w krajach peryferyjnych, skłonność EBC do silnego podnoszenia stóp może spaść.

[1] https://ec.europa.eu/eurostat/documents/272892/11336726/Treatment-energy-prices-compensation-measures-HICP.pdf/0f0f137a-0b8f-f0c8-2fee-e864699e08b0?t=1657620713202

[2] Analitycy ankietowani przez agencję Reuters szacują, że dla strefy euro, największego partnera handlowego Polski, prawdopodobieństwo recesji w ciągu najbliższego roku wynosi 60%, a w ciągu dwóch lat aż 70%.

Autorem komentarza jest Dawid Pachucki, główny ekonomista PZU