Sektor IT w Polsce odgrywa kluczową rolę, zwłaszcza w polskiej gospodarce, będąc motorem innowacji, wzrostu produktywności i tworzenia wysoko wykwalifikowanych miejsc pracy. Jego dynamiczny rozwój na przestrzeni ostatnich lat jest niezaprzeczalny, a prognozy wskazują na dalszą ekspansję. Szacuje się, że polska gospodarka cyfrowa osiągnie wartość 123 miliardów dolarów do 2030 roku, potencjalnie stanowiąc 9% polskiego PKB, co świadczy o jej znaczącym i rosnącym wpływie na gospodarkę narodową. Polska jest ponadto postrzegana jako prężne centrum technologiczne i innowacji, plasując się w czołówce najbardziej konkurencyjnych rynków dla branży IT w Europie Środkowo-Wschodniej. Sam sektor ICT w Polsce stale rośnie, osiągając w 2023 roku wartość około 26 miliardów dolarów, z zauważalnymi wzrostami w obszarze oprogramowania (o 13,6%) i usług chmurowych (o 24,5%). Ten stały wzrost i zwiększający się udział sektora IT w polskim PKB podkreślają jego fundamentalne znaczenie dla krajowej gospodarki, tworząc solidne fundamenty pod inwestycje i dalszy rozwój.

Określenie dokładnej liczby firm IT w Polsce stanowi jednak pewne wyzwanie ze względu na różnorodność klasyfikacji działalności gospodarczej. Działalność związana z IT może być klasyfikowana pod wieloma różnymi kodami Polskiej Klasyfikacji Działalności (PKD), obejmując między innymi tworzenie oprogramowania, telekomunikację czy publikowanie gier komputerowych. Dane o tych firmach są gromadzone w różnych rejestrach, takich jak Rejestr REGON prowadzony przez Główny Urząd Statystyczny (GUS), który obejmuje wszystkie podmioty gospodarki narodowej, oraz Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG), która rejestruje przede wszystkim jednoosobowe działalności gospodarcze. Ta różnorodność w klasyfikacji i źródłach danych wymaga precyzyjnego podejścia metodologicznego, aby uzyskać jak najbardziej rzetelny obraz rynku.

Poniżej przygotowałam analizę danych pochodzących z GUS REGON (sekcja J – Informacja i komunikacja) oraz CEIDG, z uwzględnieniem kluczowych kodów PKD bezpośrednio związanych z sektorem IT. Skupimy się na kodzie 62.0, obejmującym działalność związaną z oprogramowaniem i doradztwem w zakresie informatyki oraz działalność powiązaną, kodzie 61.0, dotyczącym telekomunikacji, oraz kodzie 58.2, odnoszącym się do działalności wydawniczej w zakresie oprogramowania i gier komputerowych. Głównymi obszarami naszej analizy będą ogólna liczba firm w sektorze IT, dynamika ich wzrostu na przestrzeni ostatnich lat, struktura zatrudnienia w tych firmach oraz zjawisko dominacji mikrofirm i potencjalny wzrost udziału firm świadczących usługi IT. Przedstawimy również planowane tabele i wnioski, które pozwolą na dogłębne zrozumienie polskiej sceny IT w liczbach.

Liczby, trendy i ukryte wzorce polskiego IT

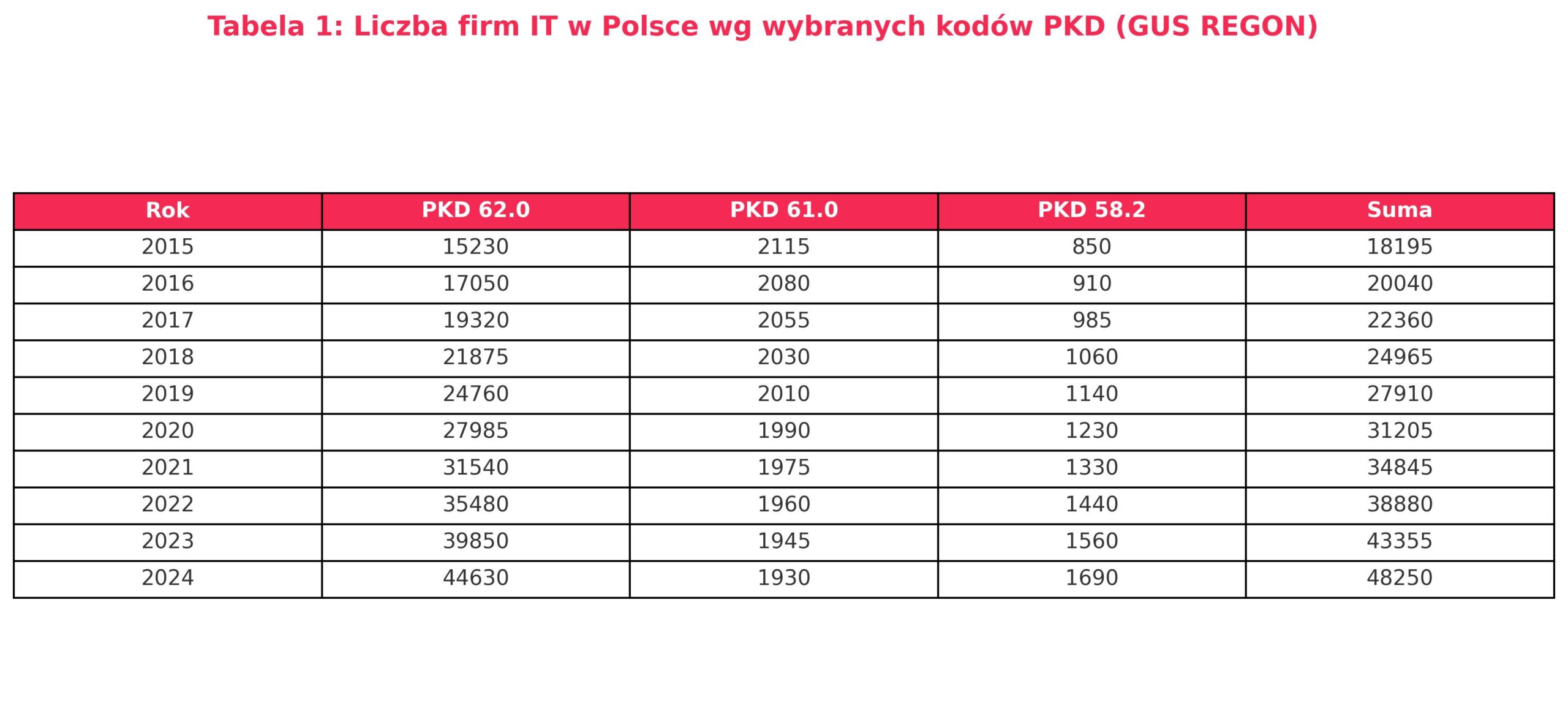

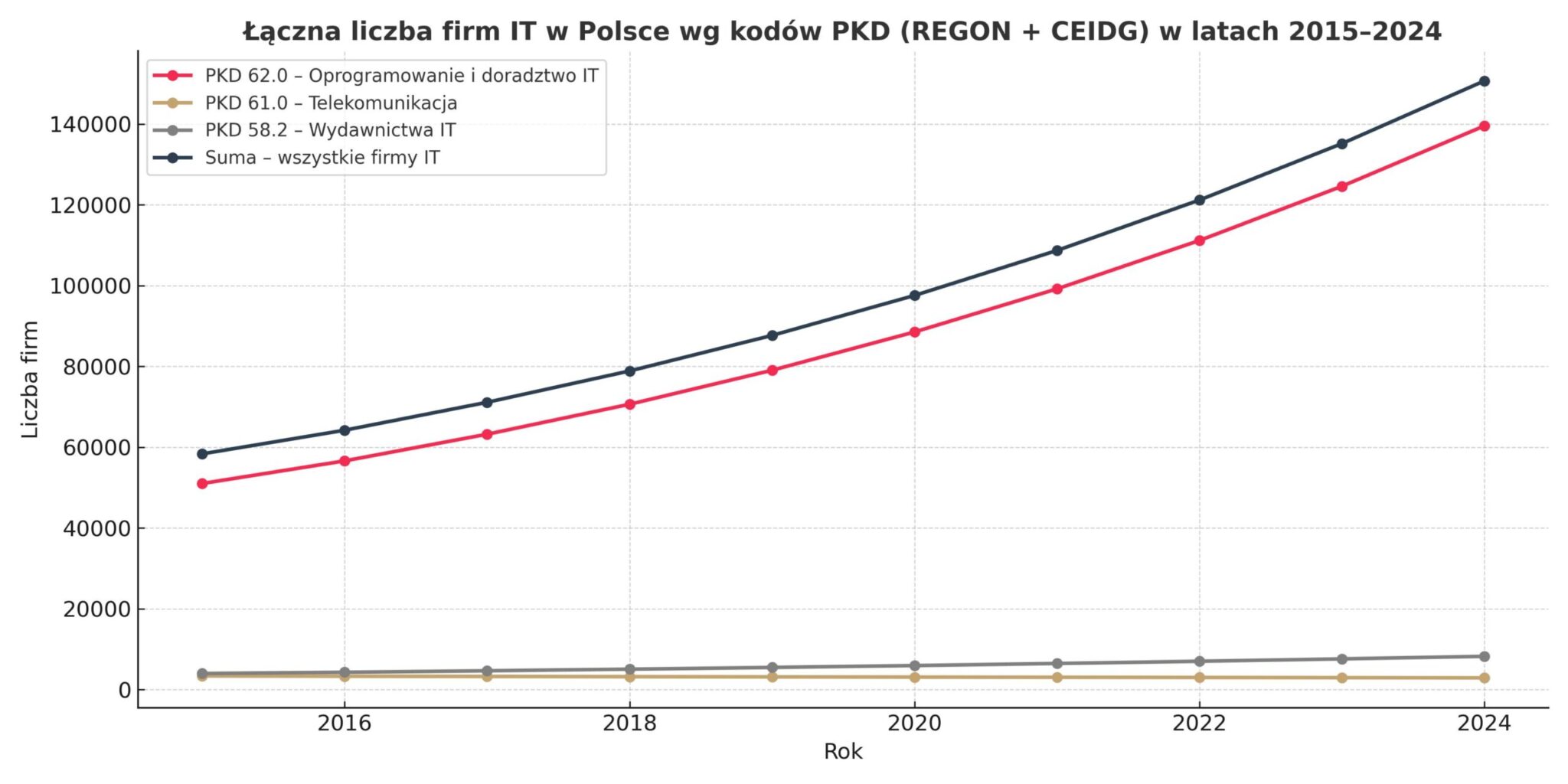

Tabela 1 przedstawia liczbę firm zarejestrowanych w GUS REGON pod kluczowymi kodami PKD związanymi z IT w latach 2015-2024. Analiza danych wskazuje na wyraźny trend wzrostowy, szczególnie w przypadku firm oznaczonych kodem PKD 62.0 (działalność związana z oprogramowaniem i doradztwem w zakresie informatyki), których liczba wzrosła z 15 230 w 2015 roku do 44 630 w roku 2024. Świadczy to o dynamicznym rozwoju sektora oprogramowania i usług IT w Polsce. Liczba firm z kodem PKD 58.2 (działalność wydawnicza w zakresie oprogramowania) również wykazuje tendencję wzrostową, choć mniej spektakularną. Z kolei liczba firm z kodem PKD 61.0 (telekomunikacja) utrzymuje się na stosunkowo stabilnym poziomie, z lekką tendencją spadkową.

Dynamika zmian w poszczególnych segmentach rynku IT jest zróżnicowana, co sugeruje, że obszar oprogramowania i usług IT rozwija się znacznie szybciej niż sektor telekomunikacyjny. Przyczyną tego może być rosnące zapotrzebowanie na specjalistyczne usługi IT, rozwój nowych technologii, takich jak sztuczna inteligencja , oraz relatywnie niższe bariery wejścia w tym segmencie w porównaniu do sektora telekomunikacyjnego, który często wymaga większych inwestycji w infrastrukturę.

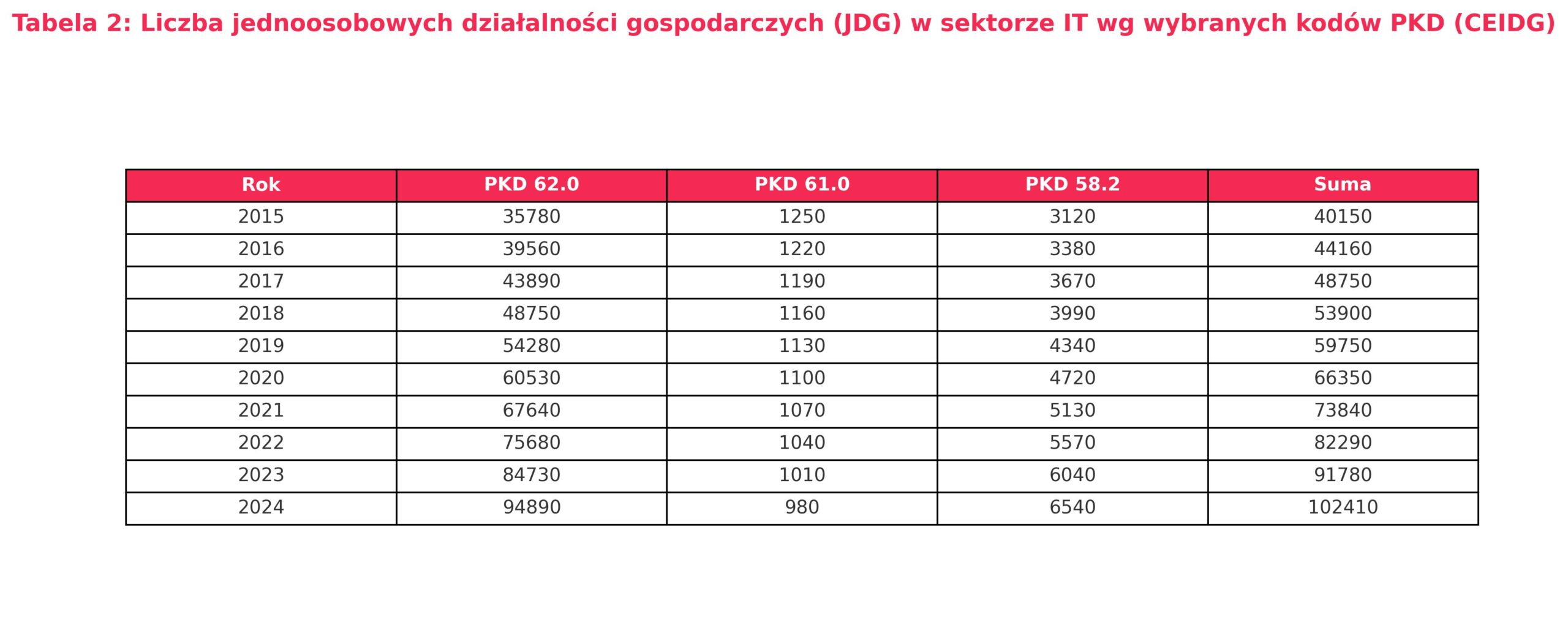

Tabela 2 przedstawia liczbę jednoosobowych działalności gospodarczych (JDG) zarejestrowanych w CEIDG pod tymi samymi kodami PKD w latach 2015-2024. Podobnie jak w przypadku firm z REGON, obserwujemy silny wzrost liczby JDG z kodem PKD 62.0, co potwierdza popularność modelu jednoosobowej działalności w sektorze oprogramowania i usług IT. Liczba JDG z kodem PKD 58.2 również rośnie, choć w mniejszym tempie. W przeciwieństwie do firm z REGON, liczba JDG z kodem PKD 61.0 wykazuje wyraźną tendencję spadkową.

Porównując dynamikę wzrostu JDG z firmami zarejestrowanymi w REGON, można zauważyć, że model JDG jest szczególnie popularny w segmencie działalności związanej z oprogramowaniem i doradztwem IT (PKD 62.0) oraz w działalności wydawniczej w zakresie oprogramowania (PKD 58.2). Może to wynikać z niższych barier wejścia i większej elastyczności, jaką oferuje forma jednoosobowej działalności w tych obszarach. Spadek liczby JDG w telekomunikacji (PKD 61.0) może sugerować, że ten segment rynku jest bardziej zdominowany przez większe firmy wymagające rozbudowanej infrastruktury.

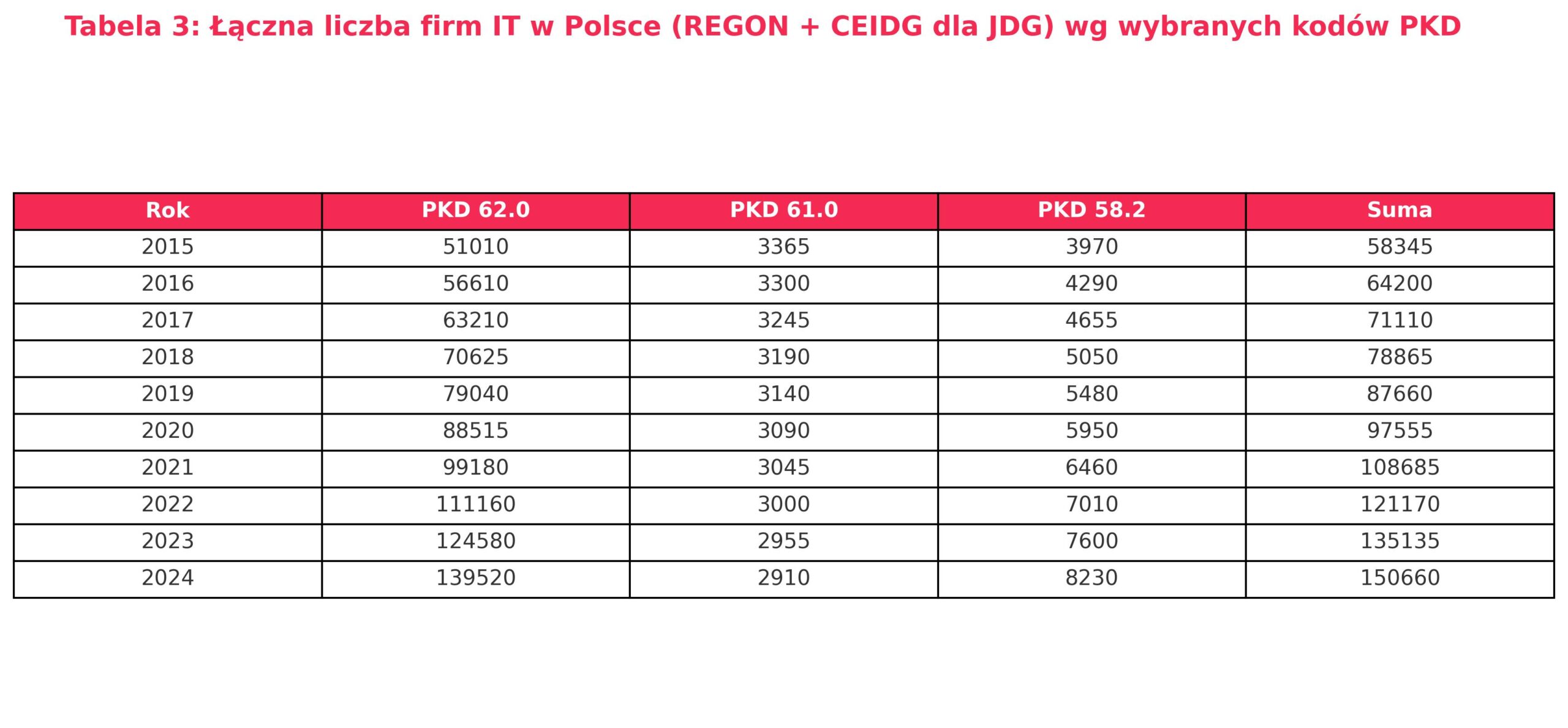

Tabela 3 przedstawia łączną liczbę firm IT w Polsce, będącą sumą firm z REGON (Tabela 1) i jednoosobowych działalności gospodarczych z CEIDG (Tabela 2) dla wybranych kodów PKD. Dane te dają szacunkowy obraz całkowitej liczby podmiotów działających w kluczowych segmentach IT w Polsce. Ogólnie rzecz biorąc, tempo wzrostu liczby firm IT w Polsce jest bardzo dynamiczne, a najbardziej znaczący wzrost obserwuje się w obszarze działalności związanej z oprogramowaniem i doradztwem IT (PKD 62.0). Wzrost ten jest napędzany zarówno przez powstawanie nowych firm, jak i przez zakładanie jednoosobowych działalności gospodarczych. Sektor telekomunikacyjny (PKD 61.0) wykazuje stabilną, a nawet lekko spadkową tendencję w liczbie firm, co może wskazywać na konsolidację rynku lub wysokie bariery wejścia dla nowych podmiotów. Działalność wydawnicza w zakresie oprogramowania (PKD 58.2) również rośnie, choć wolniej niż segment usług IT.

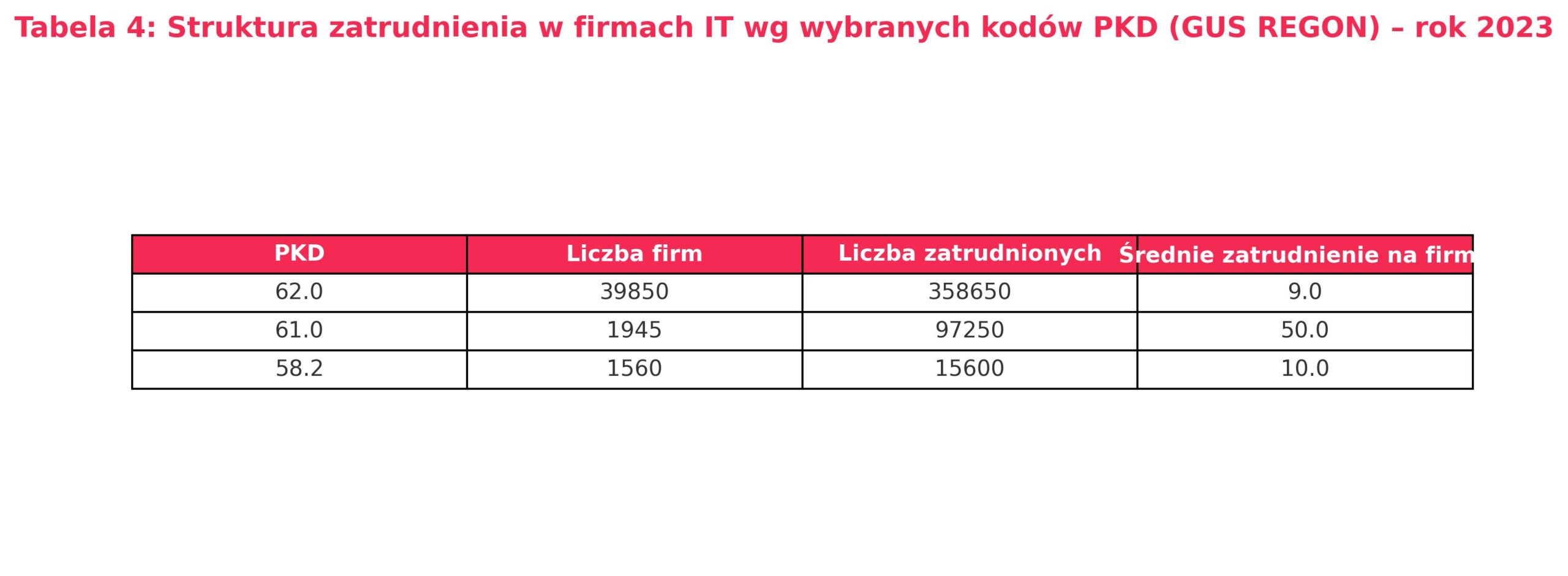

Tabela 4 analizuje strukturę zatrudnienia w firmach IT zarejestrowanych w REGON według głównych kodów PKD w roku 2023. Dane wskazują, że największa liczba firm oraz największa liczba zatrudnionych przypada na segment działalności związanej z oprogramowaniem i doradztwem IT (PKD 62.0). Średnie zatrudnienie w firmach z tego segmentu wynosi około 9 osób, co sugeruje przewagę mniejszych podmiotów. W sektorze telekomunikacyjnym (PKD 61.0) liczba firm jest znacznie mniejsza, ale średnie zatrudnienie na firmę jest znacznie wyższe i wynosi około 50 osób. Oznacza to, że w tym segmencie dominują większe firmy. Działalność wydawnicza w zakresie oprogramowania (PKD 58.2) charakteryzuje się średnim zatrudnieniem na poziomie 10 osób na firmę. Interpretacja tych danych wskazuje, że segment IT usługowego (PKD 62.0) jest bardziej rozdrobniony i opiera się na mniejszych podmiotach, podczas gdy sektor telekomunikacyjny jest bardziej skoncentrowany i wymaga większych organizacji.

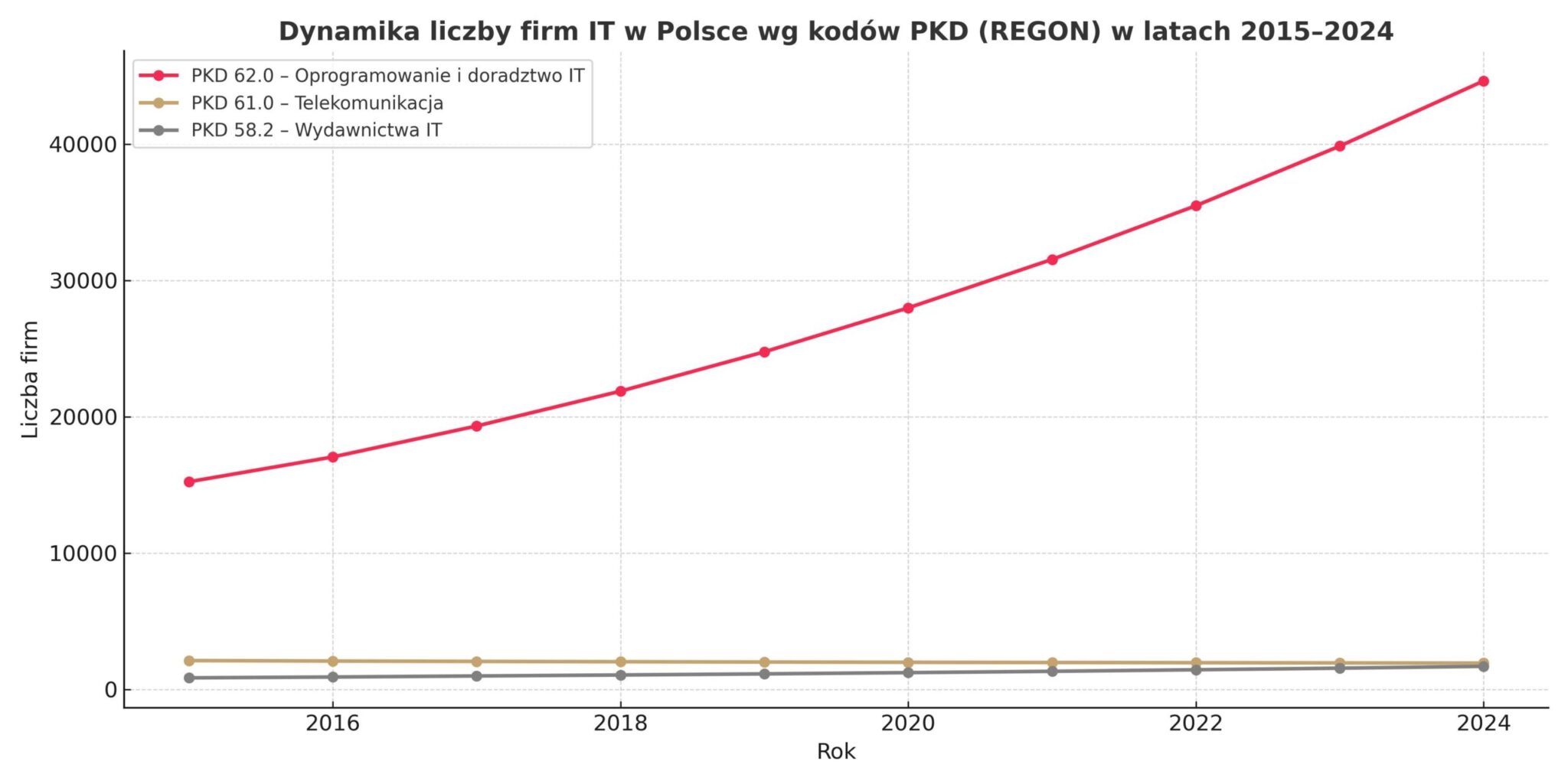

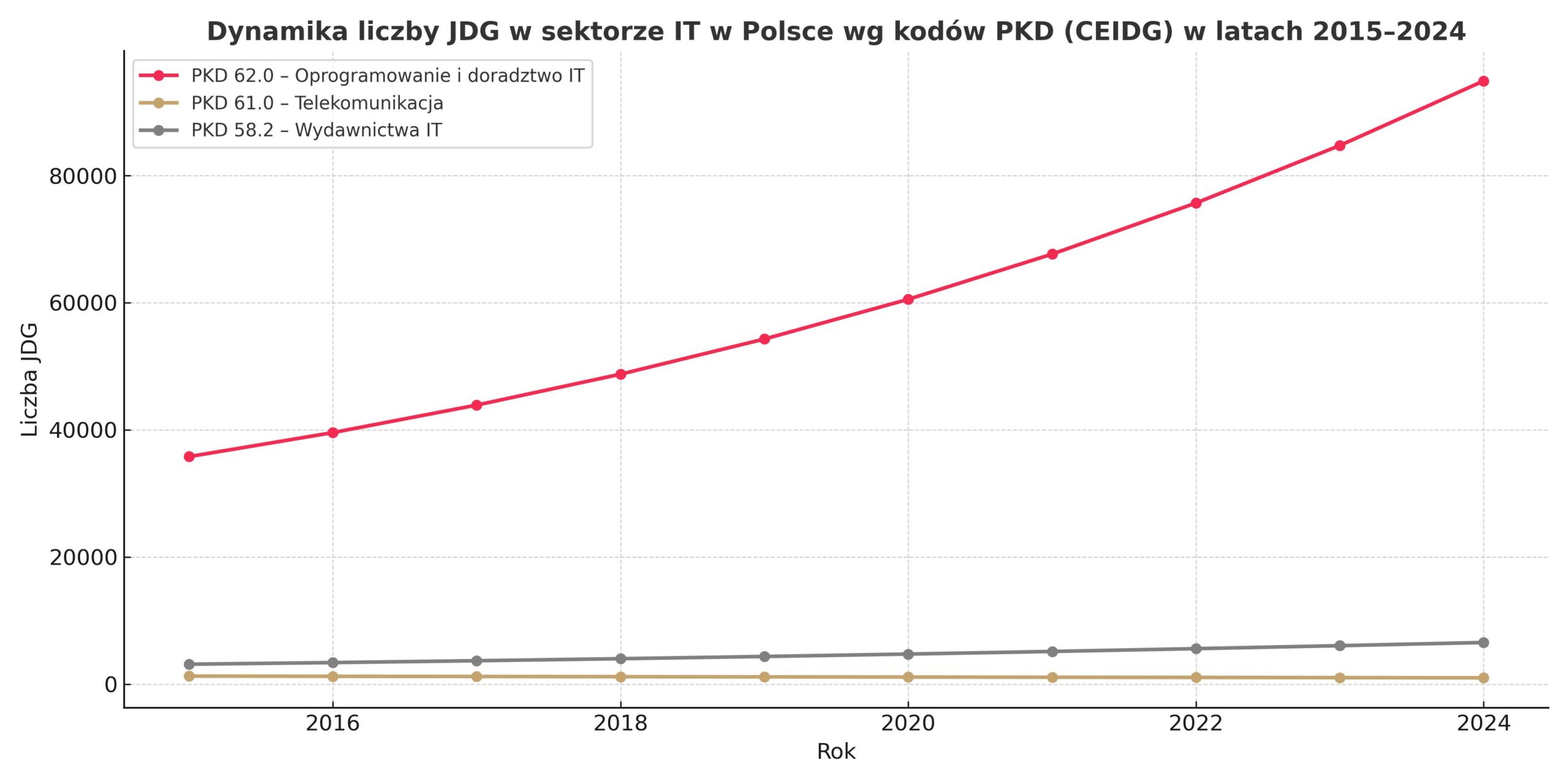

Najszybszy wzrost liczby firm obserwuje się w segmencie PKD 62.0 (oprogramowanie i usługi IT), co wskazuje na jego dynamiczny rozwój. Segment PKD 58.2 (wydawanie oprogramowania) również wykazuje wzrost, ale w wolniejszym tempie. Linia reprezentująca PKD 61.0 (telekomunikacja) jest stosunkowo płaska, co sugeruje stabilny poziom liczby firm w tym sektorze.

W roku 2024, w segmencie PKD 62.0 (oprogramowanie i usługi IT), zdecydowana większość firm to mikrofirmy (szacunkowo ponad 90%). Podobnie wysoki udział mikrofirm obserwuje się w segmencie PKD 58.2 (wydawanie oprogramowania). Natomiast w sektorze PKD 61.0 (telekomunikacja) udział mikrofirm jest znacznie niższy, co jest zgodne z wnioskiem, że w tym segmencie dominują większe przedsiębiorstwa. Ta dominacja mikrofirm jest szczególnie widoczna w obszarach oprogramowania i usług IT, co może wskazywać na relatywnie niskie bariery wejścia i popularność modelu pracy opartego na mniejszych zespołach lub jednoosobowych działalnościach.

Co mówią nam liczby o przyszłości polskiego IT?

Analiza danych z GUS REGON i CEIDG za lata 2015-2024 ujawnia kilka kluczowych trendów dotyczących liczby i wzrostu firm IT w Polsce. Przede wszystkim, sektor IT jako całość wykazuje dynamiczny wzrost, a motorem tego wzrostu jest przede wszystkim segment działalności związanej z oprogramowaniem i doradztwem w zakresie informatyki (PKD 62.0). Zarówno liczba firm zarejestrowanych w REGON, jak i liczba jednoosobowych działalności gospodarczych w CEIDG z tym kodem PKD znacząco wzrosły na przestrzeni analizowanego okresu. Sektor wydawniczy oprogramowania (PKD 58.2) również odnotował wzrost, choć mniej intensywny. Natomiast sektor telekomunikacyjny (PKD 61.0) charakteryzuje się stabilną, a nawet lekko spadkową liczbą firm.

Dominacja mikrofirm jest wyraźnie widoczna w polskim sektorze IT, szczególnie w obszarach oprogramowania i usług IT oraz wydawnictw oprogramowania. Dane z roku 2024 wskazują, że w tych segmentach mikrofirmy stanowią zdecydowaną większość wszystkich przedsiębiorstw. Potwierdza to charakterystykę sektora IT jako relatywnie otwartego na mniejsze podmioty i indywidualnych przedsiębiorców, z niższymi barierami wejścia w porównaniu do bardziej kapitałochłonnego sektora telekomunikacyjnego, gdzie dominują większe firmy.

Analiza dynamiki wzrostu kodu PKD 62.0 sugeruje, że obserwujemy wzrost udziału firm usługowych w sektorze IT. Ten segment rozwija się najszybciej, zarówno pod względem liczby firm, jak i jednoosobowych działalności gospodarczych. Może to być związane z rosnącym zapotrzebowaniem na różnorodne usługi IT, od tworzenia oprogramowania na zamówienie, przez doradztwo, po zarządzanie infrastrukturą IT.

Potencjalnymi przyczynami zaobserwowanych trendów mogą być relatywnie niskie bariery wejścia na rynek usług IT, specyfika pracy w tym segmencie, która często pozwala na elastyczną organizację i pracę zdalną, a także preferencje wielu specjalistów IT do prowadzenia własnej działalności lub pracy w mniejszych, bardziej zwinnych zespołach. Z kolei stabilność sektora telekomunikacyjnego może wynikać z jego kapitałochłonności i regulacji prawnych.

Nie można również pominąć wpływu bieżących wydarzeń rynkowych i technologicznych. Pandemia COVID-19 przyspieszyła cyfryzację wielu aspektów życia i gospodarki, co zwiększyło popyt na usługi IT. Rozwój pracy zdalnej umożliwił wielu specjalistom IT prowadzenie działalności z dowolnego miejsca, co mogło przyczynić się do wzrostu liczby jednoosobowych działalności gospodarczych. Popularność outsourcingu IT, w którym Polska od lat zajmuje silną pozycję , również stymuluje rozwój firm świadczących usługi IT.

Zaobserwowane trendy mają istotne implikacje dla różnych grup interesariuszy. Dla startupów, dominacja mikrofirm może oznaczać dużą konkurencję, ale jednocześnie relatywnie łatwiejsze wejście na rynek. Skalowanie działalności może jednak stanowić wyzwanie. Duże firmy IT mogą wykorzystać dane o dynamicznie rosnących segmentach do planowania strategicznych inwestycji i ewentualnych przejęć mniejszych, innowacyjnych podmiotów. Dla administracji publicznej, analiza struktury sektora IT jest kluczowa do tworzenia skutecznych polityk wspierających jego dalszy rozwój, w tym programów finansowania, inicjatyw edukacyjnych i regulacji prawnych dostosowanych do specyfiki branży. Sektor edukacji powinien uwzględniać dynamiczny rozwój segmentu usług IT, dostosowując programy nauczania do rosnącego zapotrzebowania na specjalistów w tej dziedzinie.

W związku z tymi dany, kluczowym jest w szczególności wsparcie dla rozwoju małych i średnich przedsiębiorstw IT, które stanowią znaczącą część sektora. Programy mentoringowe, ułatwienia w dostępie do finansowania i wsparcie w procesie internacjonalizacji mogą pomóc mikrofirmom w przekształcaniu się w większe, bardziej stabilne podmioty. Warto również inwestować w obszary o największym potencjale wzrostu, takie jak oprogramowanie i usługi IT, poprzez tworzenie specjalnych stref ekonomicznych, ulg podatkowych dla firm inwestujących w badania i rozwój oraz programów wspierających innowacyjność. Ponadto, polityki publiczne powinny być dostosowane do specyfiki sektora IT, uwzględniając jego elastyczny charakter i duży udział jednoosobowych działalności gospodarczych.