Współczesna gospodarka cyfrowa doświadcza bezprecedensowego przyspieszenia, określanego mianem „boomu na cyfrową infrastrukturę”. Zjawisko to charakteryzuje się dynamicznym rozwojem i ekspansją technologicznych fundamentów, które wspierają innowacje i transformują sposób funkcjonowania przedsiębiorstw oraz styl życia konsumentów. Jest to bezpośrednia odpowiedź na gwałtowne zmiany w preferencjach rynkowych, rosnące dążenie do zrównoważonego rozwoju oraz konieczność adaptacji do turbulentnego otoczenia biznesowego, cechującego się wysokim stopniem dynamiki i nieciągłych zmian.

Kluczowym elementem tego boomu jest wszechobecna transformacja cyfrowa przedsiębiorstw. Obejmuje ona wdrażanie zaawansowanych rozwiązań, takich jak robotyzacja procesów, implementacja sztucznej inteligencji oraz kompleksowa cyfryzacja operacji, technologii, produktów i usług. Ten proces nie polega jedynie na zwiększaniu ilości posiadanej infrastruktury, lecz na jakościowej zmianie, która wymaga od systemów technologicznych adaptacji do nowych, złożonych i wzajemnie powiązanych wymagań. Infrastruktura musi być wysoce elastyczna, bezpieczna i zdolna do obsługi coraz bardziej wymagających obciążeń.

Główne czynniki napędzające ten rozwój są wielorakie. Wzrost zainteresowania zaawansowanymi aplikacjami internetowymi, zarówno w sektorze B2B, jak i B2C, ciągły przyrost użytkowników mediów społecznościowych oraz rosnące wymagania dotyczące bezpieczeństwa danych generują ogromne zapotrzebowanie na zasoby obliczeniowe. Rozwój technologii takich jak sztuczna inteligencja (AI), Internet Rzeczy (IoT), sieci 5G, chmura obliczeniowa oraz dynamiczny wzrost handlu elektronicznego (e-commerce) stanowią główne motory napędowe tego bezprecedensowego wzrostu. Urządzenia IoT, w tym czujniki i kamery, generują gigantyczne ilości danych, które muszą być efektywnie przechowywane i przetwarzane, co bezpośrednio przekłada się na konieczność rozbudowy i modernizacji data center.

Data center stanowią fundament nowoczesnej infrastruktury cyfrowej, umożliwiając przechowywanie, przetwarzanie i przesyłanie danych z zachowaniem najwyższych wymagań bezpieczeństwa i efektywności technicznej. Ich dynamiczny rozwój, napędzany przez wymienione megatrendy, ma kaskadowy wpływ na cały ekosystem IT. Rosnące zapotrzebowanie na złożone i wydajne środowiska cyfrowe z natury rzeczy generuje zwiększony popyt na specjalistyczne usługi integratorów IT. Integratorzy ci są architektami i realizatorami tych złożonych środowisk, odpowiedzialnymi za łączenie różnorodnych komponentów w spójne i efektywne systemy.

Boom na centra danych – co napędza inwestycje?

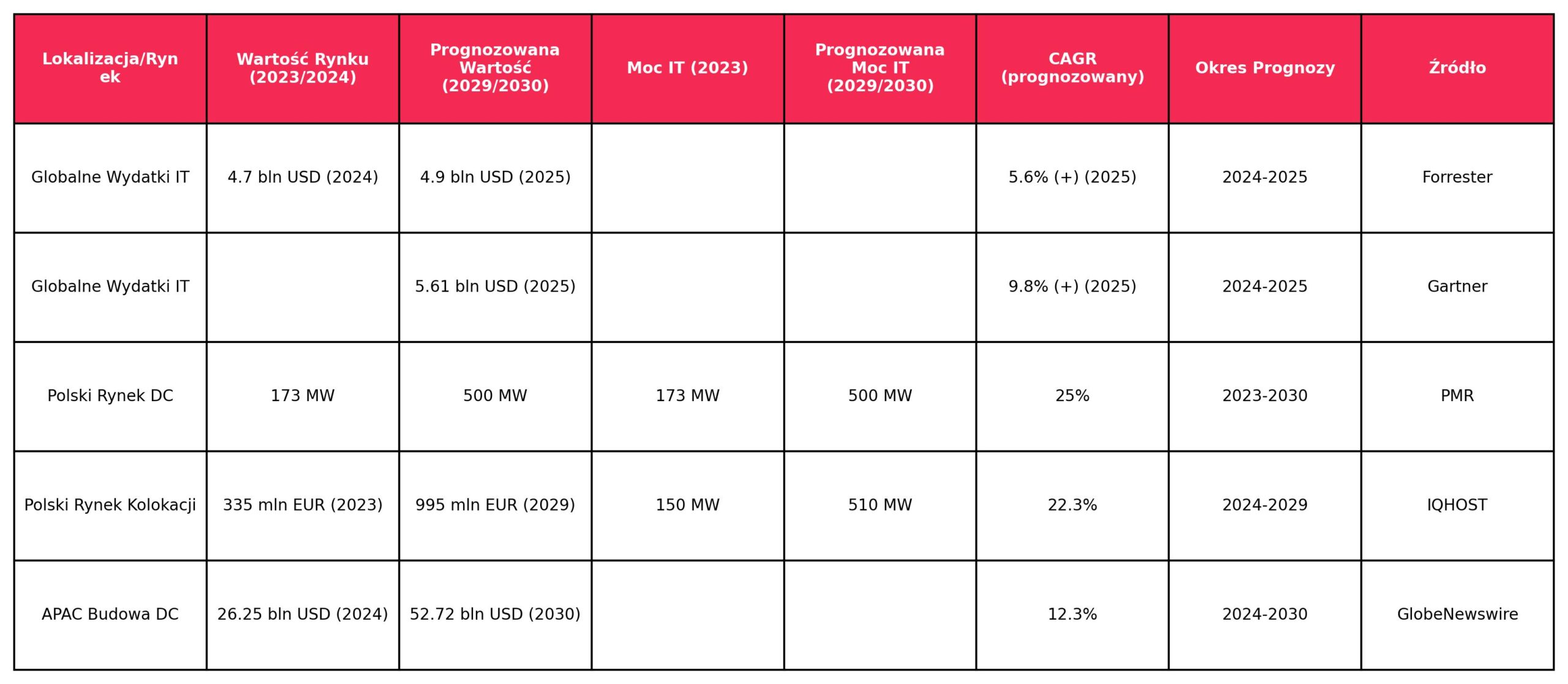

Rynek cyfrowej infrastruktury, a w szczególności sektor centrów danych, charakteryzuje się dynamicznym wzrostem zarówno w skali globalnej, jak i lokalnej. Prognozy wskazują na dalsze przyspieszenie wydatków na IT. Forrester przewiduje, że globalne wydatki na IT wzrosną o 5,6% w 2025 roku, osiągając 4,9 biliona dolarów, podczas gdy Gartner jest jeszcze bardziej optymistyczny, prognozując wzrost o blisko 10% do 5,61 biliona dolarów w 2025 roku.

Polska odgrywa coraz silniejszą rolę w tym globalnym krajobrazie. Pod koniec 2022 roku w kraju funkcjonowało blisko 140 obiektów zaprojektowanych jako centra przetwarzania danych, z największą koncentracją w Warszawie, gdzie całkowita podaż mocy szacowana była na 130 MW. Polski rynek jest zdominowany przez rodzime przedsiębiorstwa, choć obecni są również najwięksi światowi gracze. Pomimo znacznej różnicy w skali w porównaniu do rynków FLAPD (Frankfurt, Londyn, Amsterdam, Paryż, Dublin), Warszawa utrzymuje silną pozycję, porównywalną z innymi stolicami europejskimi, i jest liderem w Europie Środkowo-Wschodniej. Ta pozycja nie jest jedynie efektem bieżącego zapotrzebowania, lecz również strategicznego pozycjonowania kraju jako regionalnego centrum cyfrowego, co przyciąga zagranicznych dostawców chmurowych i napędza dalsze inwestycje.

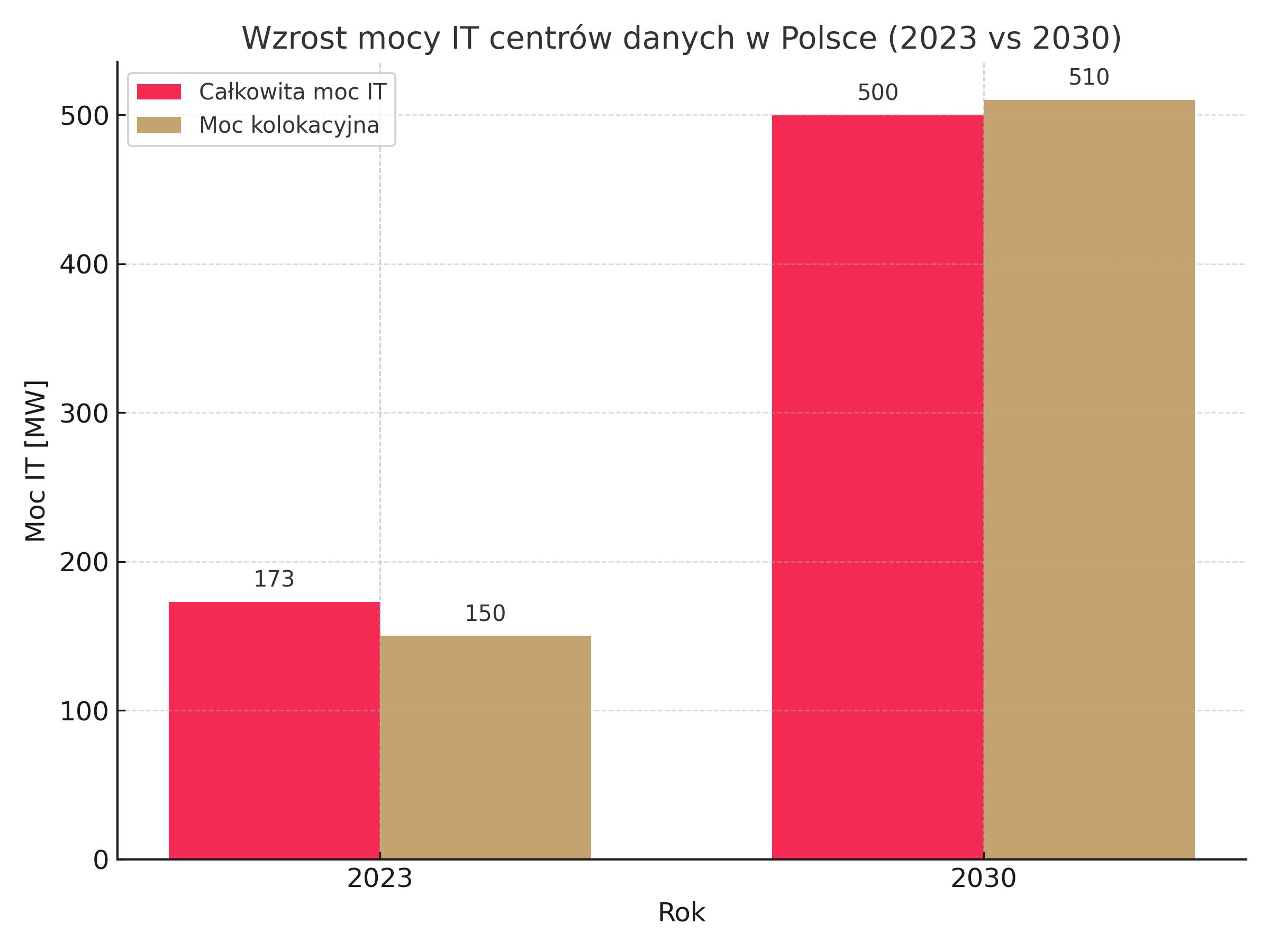

Prognozy dla polskiego rynku centrów danych są niezwykle optymistyczne. PMR wskazuje, że wielkość rynku może przekroczyć 500 MW do 2030 roku, co oznacza średnioroczne tempo wzrostu (CAGR) na poziomie 25%. Rok 2023 był rekordowy, z mocą przydzieloną centrom danych w Polsce wynoszącą 173 MW, co stanowi wzrost o prawie 43% względem 2022 roku. W ciągu zaledwie trzech lat (2021-2023) polski rynek centrów danych podwoił swoje zasoby mocy. Rynek kolokacji w Polsce, wyceniony na 335 mln euro w 2023 roku, stanowi około 1,8% rynku europejskiego, ale prognozuje się, że będzie on rósł najszybciej w Europie Środkowo-Wschodniej, z CAGR na poziomie 22,3% w latach 2024-2029, osiągając wartość 995 mln euro i moc IT 510 MW w 2029 roku. Szacuje się, że w ciągu najbliższych lat wolumen centrów danych w Polsce będzie wzrastał o kilkanaście procent rocznie. Na skalę globalną, rynek budowy centrów danych w regionie Azji i Pacyfiku (APAC) ma wzrosnąć z 26,25 mld USD w 2024 roku do 52,72 mld USD w 2030 roku, ze średniorocznym wzrostem na poziomie 12,3%.

Poniższa tabela przedstawia kluczowe prognozy wzrostu rynku centrów danych, ilustrując skalę i dynamikę tego sektora.

Główne czynniki napędzające te inwestycje są złożone i wzajemnie powiązane:

- Sztuczna inteligencja (AI) i wysokowydajne obliczenia (HPC): Sztuczna inteligencja jest obecnie kluczowym motorem wzrostu zapotrzebowania na moc obliczeniową. Aż 70% respondentów badań rynkowych wskazuje, że AI zwiększa ich zapotrzebowanie na zasoby, z czego 37% prognozuje wzrost o 10-25%, a 6% nawet o 100%. Prognoza Goldman Sachs zakłada, że zapotrzebowanie na energię ze strony AI wzrośnie o około 200 TWh w latach 2024-2030. Eksperci McKinsey przewidują, że do 2030 roku obciążenie energetyczne w centrach danych wzrośnie dwukrotnie, osiągając 35 GW rocznie. Ten trend jest tak silny, że AI ma napędzić wzrost rynku centrów danych o ponad połowę do 2029 roku. Szacuje się, że około 40% zasobów wszystkich centrów danych będzie wykorzystywane dla funkcjonowania generatywnej sztucznej inteligencji. Instalacje AI wymagają znacznie większej gęstości mocy, rzędu 15-30 kW na rack, w porównaniu do 5-10 kW dla standardowych obciążeń, co wymusza adaptację centrów danych do efektywnego chłodzenia cieczą. Rosnące zapotrzebowanie na architektury systemów opartych na AI (wzrost o 84% rok do roku) bezpośrednio przekłada się na konieczność inwestycji w specjalistyczną infrastrukturę.

- Adopcja chmury obliczeniowej (Cloud Computing): Wartość globalnego rynku chmury wynosi obecnie około 350 mld USD, z rocznym wzrostem rzędu 20-30%. Analitycy przewidują, że w ciągu pięciu lat wartość tego rynku wzrośnie do około 850 mld USD. Polski rynek chmury obliczeniowej w formule B2B ma rosnąć powyżej 20% rok do roku do 2026 roku, osiągając wartość 10 mld zł w perspektywie 6-7 lat. W 2023 roku wartość rynku chmury w Polsce wyniosła 3,9 mld zł (wzrost o 34% rok do roku), z prognozą 4,8 mld zł w 2024 roku i blisko 13 mld zł w 2029 roku. Jest to trend trwały, gdyż mniej niż 1% dużych firm w Polsce deklaruje ograniczenie wydatków na chmurę. Rozwój infrastruktury w Polsce, obejmujący centra danych oraz sieci (w tym dostęp mobilny 5G i stacjonarny FTTx), tworzy solidne podstawy dla nowych zastosowań chmurowych. Prognozy PMR wskazują, że udział chmury publicznej w całkowitej wartości rynku data center w Polsce wzrośnie trzykrotnie w latach 2024-2030, osiągając 50%. Strategie multi-cloud i hybrydowe stają się kluczowym trendem, zwiększając odporność i elastyczność systemów, choć wiążą się z dodatkowymi kosztami, szacowanymi na około 10% wzrost rachunków.

- Edge Computing i rozproszenie infrastruktury: Edge computing, czyli przetwarzanie danych na „brzegu” sieci, przenosi obliczenia i przechowywanie danych bliżej miejsca ich generowania, zmieniając tradycyjny model scentralizowanych centrów danych. Rozwój sieci 5G dodatkowo napędza adopcję Edge Computing, zapewniając niezbędną infrastrukturę łączności dla niskich opóźnień. Kluczowy jest wzrost liczby mniejszych obiektów, tzw. mikro data centers (200-500 kW),lokalizowanych bliżej użytkowników końcowych. Jest to niezbędne dla aplikacji czasu rzeczywistego, Internetu Rzeczy (IoT) i rozszerzonej/wirtualnej rzeczywistości (AR/VR). Takie rozproszenie infrastruktury stanowi fundamentalną zmianę architektoniczną, wymagającą odmiennych strategii integracji niż tradycyjne centra hiperskalowe.

- Zrównoważony rozwój (ESG): Rosnące wymagania z zakresu zrównoważonego rozwoju (ESG) sprawiają, że budowa i eksploatacja centrów danych staje się coraz bardziej złożona. Efektywność energetyczna jest kluczowym priorytetem dla 68% respondentów, a firmy kładą nacisk na optymalizację zużycia energii i redukcję emisji CO2. Nowe technologie ekologiczne i odnawialne źródła energii wpływają na rozwój centrów danych, czyniąc je bardziej przyjaznymi dla środowiska. Zapotrzebowanie energetyczne jest tak ogromne i rośnie tak szybko, że w niektórych regionach (np. Irlandia) budowa nowych centrów jest już blokowana na poziomie krajowym. To podnosi kwestie efektywności energetycznej i wykorzystania odnawialnych źródeł energii z poziomu „mile widziane” do „konieczne dla utrzymania działalności”.

- Wymogi bezpieczeństwa i regulacje: Bezpieczeństwo danych jest najważniejszym kryterium przy wyborze dostawcy usług centrów danych dla 75% respondentów. Firmy muszą inwestować w zaawansowane strategie cyberbezpieczeństwa oraz zabezpieczenia fizyczne obiektów. Rosnące znaczenie mają lokalne i paneuropejskie certyfikacje bezpieczeństwa (np. ENISA, krajowe certyfikaty cyberbezpieczeństwa) oraz zgodność z regulacjami takimi jak RODO, SOC 2, NIS2 czy DORA. Te wymogi nie tylko zwiększają złożoność projektów, ale także stwarzają popyt na specjalistyczne usługi konsultingowe i wdrożeniowe w zakresie bezpieczeństwa.

Wszystkie te czynniki wskazują na to, że rynek centrów danych nie tylko rośnie w wolumenie, ale przechodzi głęboką transformację jakościową, w której kluczowe stają się zaawansowane technologie, efektywność energetyczna i rygorystyczne standardy bezpieczeństwa.

Integratorzy IT – architekci i realizatorzy cyfrowej infrastruktury

Rola integratorów IT staje się absolutnie kluczowa. Integrator IT to podmiot, którego głównym zadaniem jest stworzenie infrastruktury, która efektywnie wspiera cele biznesowe klienta. Działają oni jako architekci i realizatorzy, łącząc różnorodne elementy technologiczne – sprzęt, oprogramowanie, sieci, obiekty oraz wszystkie niezbędne komponenty wspierające zarządzanie, przetwarzanie i przechowywanie informacji – w spójne i funkcjonalne systemy. Rynek usług związanych z integracją jest niezwykle niejednorodny, obejmując zarówno niezależnych konsultantów, jak i duże firmy informatyczne, które oferują zarówno szerokie spektrum usług, jak i wąskie specjalizacje, dostosowując się do specyficznych potrzeb branżowych lub technologicznych.

Zakres usług integratorów IT w kontekście centrów danych jest szeroki i obejmuje:

- Projektowanie i wdrażanie rozwiązań: Integratorzy są odpowiedzialni za projektowanie i wdrażanie kompleksowych rozwiązań technologicznych. Proces ten obejmuje wybór odpowiednich technologii, konfigurację systemów, instalację sprzętu i oprogramowania oraz rygorystyczne testowanie rozwiązań przed ich wdrożeniem, aby zapewnić pełną kompatybilność i wydajność.

- Migracja danych i aplikacji: Wraz z rozwojem i modernizacją infrastruktury, migracja danych i aplikacji do nowych środowisk centrów danych staje się częstą potrzebą. Integratorzy zapewniają bezpieczne i zoptymalizowane przenoszenie danych i aplikacji, gwarantując pełne zachowanie ich integralności i dostępności. Każdy etap migracji jest dokładnie testowany, aby zapewnić płynne przejście i ciągłość działania.

- Optymalizacja i zarządzanie infrastrukturą (w tym hybrydową i multi-cloud): Integratorzy IT pomagają organizacjom optymalizować ich infrastrukturę technologiczną. Poprzez analizę i optymalizację zasobów, przyczyniają się do redukcji zbędnych kosztów i zapewniają efektywne wykorzystanie infrastruktury, co pozwala firmom być bardziej konkurencyjnymi. Obejmuje to pełne zarządzanie serwerami, pamięcią masową, siecią oraz aplikacjami w nowym środowisku centrum danych, a także wsparcie dla złożonych środowisk hybrydowych i multi-cloud. Ich rola wykracza poza czysto techniczne wdrożenie; stają się strategicznymi partnerami, którzy zapewniają ciągłość biznesową i suwerenność cyfrową. Przykładem jest projekt dla ProService Finteco, gdzie integrator wdrożył hybrydową architekturę IT, zapewniając Disaster Recovery as a Service (DRaaS) oraz spełniając normy ISO i regulacje KNF.

- Zapewnienie bezpieczeństwa IT i zgodności z regulacjami: Bezpieczeństwo danych i infrastruktury technologicznej to priorytet w dobie rosnących zagrożeń cybernetycznych. Integratorzy IT implementują zaawansowane rozwiązania bezpieczeństwa, takie jak firewalle, systemy wykrywania zagrożeń oraz procedury reagowania na incydenty, aby zminimalizować ryzyko utraty danych i ataków cybernetycznych. Zarządzają również zgodnością z regulacjami, takimi jak RODO czy SOC 2 , co jest kluczowe dla firm działających w środowisku o coraz bardziej rygorystycznych przepisach.

- Wsparcie techniczne i utrzymanie: Po wdrożeniu rozwiązań, integratorzy IT zapewniają ciągłe wsparcie techniczne oraz utrzymanie infrastruktury. Oznacza to regularne aktualizacje, naprawy, monitorowanie wydajności (często 24/7) i szybką reakcję na wszelkie problemy techniczne. Przykładem jest wdrożenie produktów ManageEngine do obsługi klienta i zaawansowanego raportowania, co podnosi poziom świadczenia usług.

Różnorodność i specjalizacja usług integratorów (od pełnego zakresu po wąskie nisze) jest bezpośrednią odpowiedzią na rosnącą złożoność i zróżnicowane wymagania boomu na cyfrową infrastrukturę. W miarę jak krajobraz centrów danych staje się bardziej zfragmentowany – na centra hiperskalowe, kolokacyjne i brzegowe (edge) – oraz w miarę jak technologie takie jak AI i IoT wprowadzają nowe, specyficzne wymagania (np. chłodzenie cieczą, szafy o wysokiej gęstości mocy), żaden pojedynczy integrator nie może być ekspertem we wszystkim. Ta heterogeniczność rynku pozwala na wyłonienie się wyspecjalizowanych integratorów, którzy zaspokajają potrzeby konkretnych branż (np. fintech ) lub nisz technologicznych (np. automatyzacja RPA/AI). Ta specjalizacja jest kluczowa dla efektywnego poruszania się w złożonym i szybko ewoluującym środowisku cyfrowej infrastruktury.

Synergia inwestycji w centra danych a popyt na usługi integratorów IT

Wzrost inwestycji w centra danych i rosnący popyt na usługi integratorów IT są ze sobą nierozerwalnie związane, tworząc dynamiczną synergię. Bezpośrednia korelacja wynika ze zwiększającej się złożoności i skali infrastruktury cyfrowej. Galopujące inwestycje w hiperskalowe centra danych, napędzane w dużej mierze przez rozwój generatywnej sztucznej inteligencji, prowadzą do powstawania nowego data center co 2-3 dni. Takie tempo i skala wymagają kompleksowego planowania, projektowania i wdrażania, co jest domeną integratorów. Polskie centra danych intensyfikują inwestycje w infrastrukturę w odpowiedzi na rosnące zapotrzebowanie na moc obliczeniową, zmieniające się regulacje i wymagania ESG. Każdy z tych obszarów – od optymalizacji energetycznej po zgodność z przepisami – wymaga specjalistycznej wiedzy integracyjnej. Wzrost wydatków na IT w Europie o 5% w 2025 roku, przekraczający 1,5 biliona dolarów, napędzany przez inwestycje w chmurę, cyberbezpieczeństwo i AI, oznacza bezpośredni wzrost popytu na usługi IT, w tym integracyjne.

Popyt na usługi integratorów IT jest szczególnie widoczny w kilku kluczowych obszarach, wynikających bezpośrednio z boomu na centra danych:

- Integracja infrastruktury pod kątem AI: Eksplozja zainteresowania sztuczną inteligencją zmusza centra danych do fundamentalnej zmiany swojej infrastruktury. Często oznacza to budowę obiektów od podstaw, zamiast jedynie rozbudowy istniejących. Integratorzy są niezbędni do projektowania i wdrażania tych nowych, wysokogęstościowych środowisk, które wymagają zaawansowanych systemów chłodzenia, w tym chłodzenia cieczą, aby efektywnie zarządzać ogromnym zapotrzebowaniem na energię. Rosnące zapotrzebowanie na architektury systemów opartych na AI, ze wzrostem o 84% rok do roku , bezpośrednio przekłada się na konieczność angażowania integratorów do tworzenia i optymalizacji tych złożonych środowisk.

- Wdrażanie i zarządzanie środowiskami hybrydowymi i multi-cloud: Wzrost znaczenia środowisk hybrydowych i typu multi-cloud, a także usług doradczych, wdrożeniowych i integracyjnych w obszarze cloud computingu, jest kluczowym trendem i stwarza znaczące możliwości dla lokalnych dostawców usług i centrów danych. Integratorzy pomagają firmom w przejściu na usługi chmurowe oraz wdrożeniu złożonych strategii multi-cloud, które zwiększają odporność i elastyczność operacyjną. Przykładem jest wdrożenie hybrydowej infrastruktury IT dla branży fintech, która zapewnia Disaster Recovery as a Service (DRaaS), co jest kluczowe dla ciągłości biznesowej.

- Rozwój i integracja rozwiązań Edge Computing: Edge computing, napędzany przez rozwój 5G i Internetu Rzeczy, wymaga tworzenia mikro data center i rozproszenia infrastruktury bliżej źródeł danych. Integratorzy są kluczowi w projektowaniu i wdrażaniu tych rozproszonych środowisk, które muszą działać z niską latencją, aby obsługiwać aplikacje czasu rzeczywistego. Istnieje również zauważalna luka kompetencyjna w zakresie Edge Computing , co zwiększa zapotrzebowanie na zewnętrznych ekspertów zdolnych do projektowania i wdrażania tych nowych architektur.

- Automatyzacja procesów w centrach danych i dla klientów: Wzrost ilości danych i złożoności operacji w centrach danych sprawia, że automatyzacja staje się koniecznością. Sztuczna inteligencja jest wykorzystywana do automatyzacji rutynowych zadań, takich jak aktualizacje systemów, tworzenie kopii zapasowych czy monitorowanie infrastruktury, a także do analizowania informacji i reagowania na błędy. Wiele czynności w centrach danych jest monotonnych i powtarzalnych, a narzędzia automatyzujące zwiększają produktywność i zdolności adaptacyjne. W logistyce, IoT umożliwia automatyzację procesów magazynowych i łańcucha dostaw, redukując nakład pracy i ryzyko błędów ludzkich. Integratorzy wdrażają rozwiązania RPA i AI, które automatyzują procesy biznesowe, takie jak księgowanie faktur czy zarządzanie należnościami, przynosząc znaczące oszczędności i zwiększając efektywność.

- Cyberbezpieczeństwo i zgodność z regulacjami: W miarę jak centra danych stają się centralnymi punktami dla krytycznych danych, bezpieczeństwo staje się absolutnym priorytetem. Integratorzy IT są odpowiedzialni za implementację zaawansowanych rozwiązań bezpieczeństwa, takich jak firewalle i systemy wykrywania zagrożeń, oraz za zarządzanie zgodnością z regulacjami, takimi jak RODO czy SOC 2. Rosnące znaczenie przepisów, takich jak NIS2 czy DORA, stanowi istotne wyzwanie dla centrów danych , co z kolei napędza popyt na usługi integratorów specjalizujących się w cyberbezpieczeństwie i zapewnianiu zgodności.

- ESG i efektywność energetyczna: Rosnące zapotrzebowanie na energię, zwłaszcza ze strony AI, zmusza centra danych do poszukiwania innowacyjnych sposobów zasilania i minimalizowania śladu węglowego. Efektywność energetyczna jest kluczowym priorytetem , a integratorzy są niezbędni do wdrażania rozwiązań optymalizujących zużycie energii, takich jak systemy chłodzenia cieczą, które są bardziej niezawodne i energooszczędne. Inwestycje w zrównoważony rozwój stają się koniecznością, a integratorzy pomagają w adaptacji infrastruktury do nowych standardów i regulacji klimatycznych.

Rynek usług IT, w tym integracyjnych, wykazuje znaczny wzrost. Prognozy Gartnera wskazują na 9,8-procentowy wzrost światowych wydatków na usługi IT w 2025 roku. Polska, z ponad 410 tysiącami specjalistów IT i 60 tysiącami firm technologicznych, jest liderem w regionie Europy Środkowo-Wschodniej i kluczowym graczem na globalnym rynku IT. Inwestycje gigantów technologicznych, takich jak Microsoft i Google, w polskie centra danych i infrastrukturę AI, dodatkowo cementują tę pozycję.

Synergia między inwestycjami w centra danych a popytem na usługi integratorów IT jest zatem pętlą sprzężenia zwrotnego. Wzrost i złożoność centrów danych generują zapotrzebowanie na zaawansowane usługi integracyjne, a rozwiązania dostarczane przez integratorów z kolei umożliwiają dalszą ekspansję, optymalizację i innowacje w sektorze centrów danych. Integratorzy są kluczowi w nawigowaniu przez wyzwania, takie jak rosnące zużycie energii, zmieniające się regulacje i niedobory talentów. Popyt na ich usługi ewoluuje w kierunku specjalistycznej wiedzy w obszarach AI, Edge Computing i zrównoważonych rozwiązań.