W marcu 2018 ExMetrix opublikował prognozę dotyczącą sytuacji rynków i predykcji ich kształtowania się. Okazuje się, że prognoza ta była wyjątkowo trafna.

Prognoza

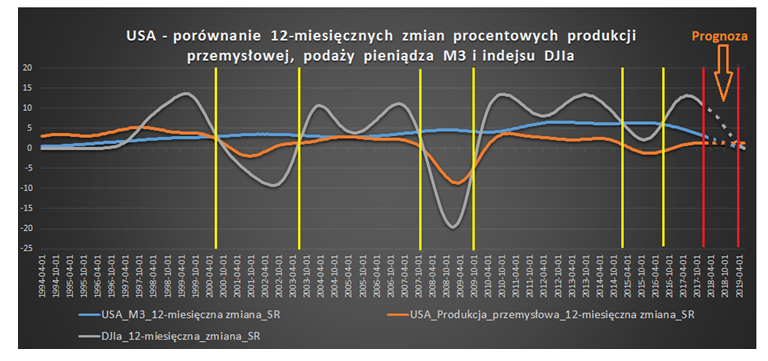

„Korzystając z danych oraz narzędzi do modelowania dostępnych na platformie ExMetrix i kierując się wskazówkami Rothbarda podjęliśmy próbę określenia, kiedy mogą powstać warunki sprzyjające wejściu w okres osłabienia koniunktury, szczególnie jeśli chodzi o indeks DJIa. Grafika 1 przedstawia nałożone na siebie wykresy 12- miesięcznych zmian procentowych produkcji przemysłowej, podaży pieniądza (agregat M3) i indeksu DJIa w USA. Przed obliczeniem 12-miesięcznych zmian wszystkie zmienne zostały wygładzone przy użyciu średniej rozmytej (rozmycie Gaussa B=300).

Dość łatwo zauważyć, że okresy ujemnych 12-miesięcznych zmian indeksu DJIa pokrywają się z ujemnymi 12- miesięcznymi zmianami produkcji przemysłowej. Ponadto w ciągu ostatnich 24 lat okresy ujemnych zmian obu tych wielkości (pomiędzy żółtymi kreskami) poprzedzane były przyspieszeniem wzrostu podaży pieniądza M3 ( rok 2000 i 2008) lub utrzymywaniem się zmian M3 na bardzo wysokim poziomie (rok 2015). Okres pomiędzy czerwonymi kreskami, to okres prognoz wykonanych przy zastosowaniu modeli predykcyjnych ExMetrix. Prognozujemy dalszy przebieg wartości 12- miesięcznych zmian DJIa, M3 i produkcji przemysłowej w USA (linie przerywane).

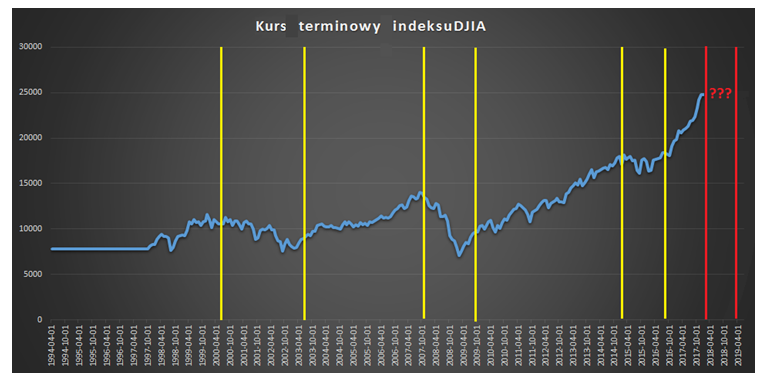

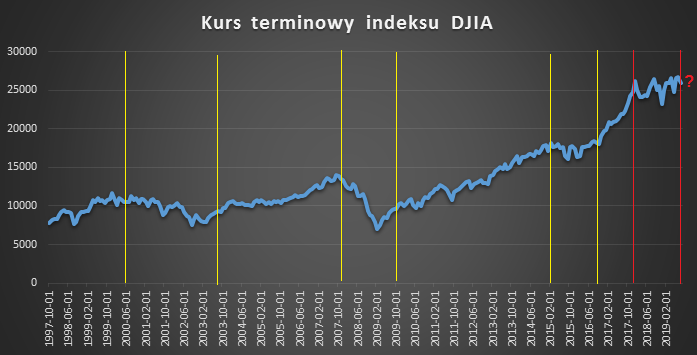

Jak widać, z prognoz tych wynika, że ewentualne kolejne przecięcie się krzywej 12-miesięcznych zmian indeksu DJIa z krzywą zmian M3 i/lub produkcji przemysłowej może nastąpić na początku roku 2019. Należy przy tym zauważyć, że od roku 2016 dynamika zmian podaży pieniądza M3 w USA spada , choć sama podaż ciągle wzrasta. Może to oznaczać, że początkiem 2019 roku niekoniecznie nastąpi krach na miarę roku 2008, ale raczej sytuacja bardziej przypominająca okres 2015-2016, co dla lepszej orientacji zostało zobrazowane na wykresie kursu DJIa (Grafika 2), gdzie zaznaczono te same przedziały, co na Grafice1.”

Cytat pochodzi z artykułu ExMetrix z dnia 16.03.2018.

Obecny stan rynków

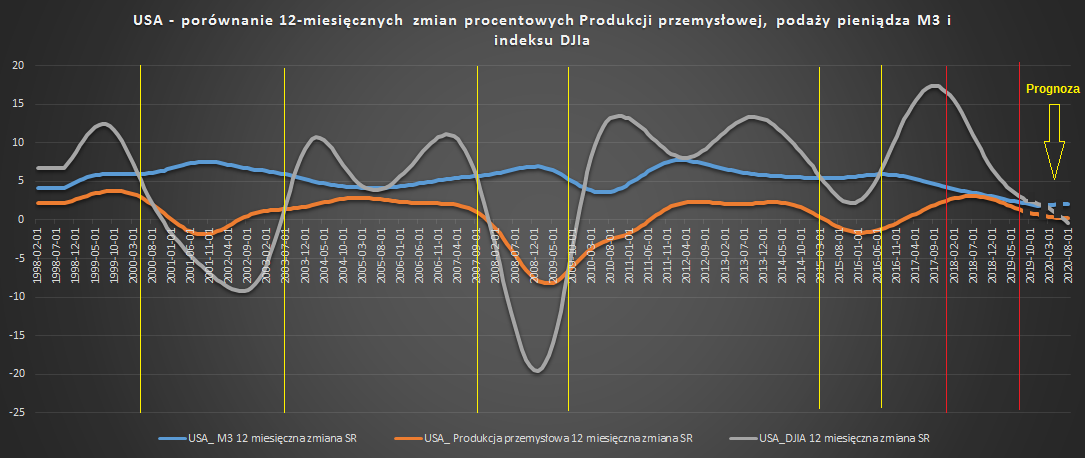

Po piętnastu miesiącach od poprzedniej prognozy sytuacja wygląda następująco:

Szczególnie trafna wydaje się ówczesna ocena, że

„.. początkiem 2019 roku niekoniecznie nastąpi krach na miarę roku 2008, ale raczej sytuacja bardziej przypominająca okres 2015-2016…” co bardzo dobrze oddają odpowiednie fragmenty wykresu na Grafice4.

Ocena nadchodzących 12 miesięcy (do 08.2020 ) wynikająca z prognoz przedstawionych na Grafice 3 jest taka, że możemy mieć do czynienia z dalszym spadkiem dynamiki produkcji przemysłowej, zaś dynamika podaży pieniądza wyhamuje spadek i może przejść do wzrostu.

Co do indeksu DJIa w nadchodzących 12 miesiącach oczekujemy tendencji spadkowej.