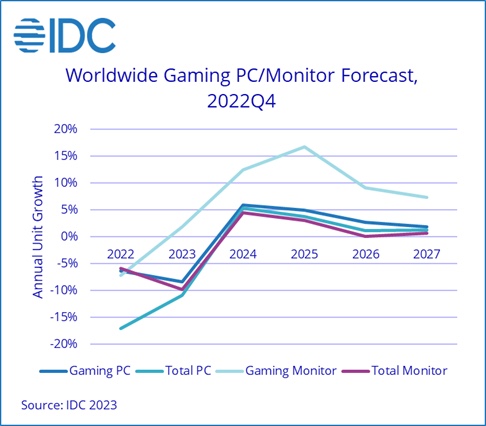

Według IDC w ciągu roku dostarczono łącznie 44,9 miliona komputerów do gier i 17,3 miliona monitorów do gier, co w 2019 roku było znacznie powyżej poziomu sprzed pandemii. IDC oczekuje, że rok 2024 będzie rokiem ożywienia, ponieważ rok 2023 będzie naznaczony wyzwaniami makroekonomicznymi, problemy z zasobami i brakiem znaczących ulepszeń.

„Nadmiar zapasów przeniesionych z 2022 roku prowadzi do przecenienia systemów starszej generacji, a jednocześnie utrudnia ponowne zamawianie najnowszej generacji komputerów do gier” – powiedział Jitesh Ubrani, kierownik ds. badań w IDC Mobility and Consumer Device Trackers . „Ogromna podaż kart rozszerzeń na wtórnym rynku GPU dodatkowo komplikuje problem, ponieważ pomaga przedłużyć żywotność istniejących komputerów stacjonarnych do gier i ogranicza popyt na nowe systemy”.

„Nadmierne zapotrzebowanie mocy najnowszych procesorów graficznych hamuje rozwój zarówno nowych komputerów stacjonarnych, jak i notebooków do gier, ponieważ przechyla szalę wydajności w przeliczeniu na dolara na korzyść modeli z zeszłego roku, podczas gdy wzrost gier mobilnych/przenośnych wpływa również na udział graczy w portfelu — kontynuował Ubrani.

„Rynek monitorów do gier skurczył się w zeszłym roku, co było pierwszym spadkiem dostaw od czasu, gdy IDC zaczęło śledzić ten rynek w 2016 roku” — powiedział Jay Chou , kierownik ds. badań w IDC Worldwide Quarterly PC Monitor Tracker . „Nastąpił fenomenalny wzrost zapasów, więc zapasy będą potrzebowały co najmniej kilku kwartałów, aby powrócić do normy. Poza perspektywą krótkoterminową pozostajemy optymistami. Monitor do gier oferuje stosunkowo niedrogi sposób na poprawę wrażeń z gry i w związku z nadchodzącymi nowymi rozwiązaniami nadal spodziewamy się ożywienia w drugiej połowie 2023 r.”

Pomimo krótkoterminowego osłabienia, oczekuje się, że rynki komputerów i monitorów do gier będą osiągać lepsze wyniki niż ogólny rynek komputerów osobistych i monitorów, ponieważ całkowity wolumen produktów do gier wzrośnie z 58,8 mln w 2023 r. do 75,1 mln w 2027 r.